Partners Group, штаб-квартира которой находится в Цуге, — это швейцарский инвестиционный гигант, построивший бизнес стоимостью 185 миллиардов долларов, предлагая состоятельным инвесторам продукты, которые легко приобрести и реализовать.

Как и другие частные инвестиционные компании, Partners Group сталкивалась с препятствиями со стороны американского регулирования в доступе к обширному рынку американских пенсионных фондов — источнику потенциально огромного спроса, который компания была полна решимости разблокировать.

В августе прошлого года ей это удалось благодаря указу президента Дональда Трампа, который сделал пенсионные счета 401(k) доступными для частного капитала.

Но компания, которая сделала частный капитал популярным среди розничных инвесторов, может оказаться не той, которая получит от этого наибольшую выгоду.

Такие группы, как Blackstone, Apollo и KKR, в прошлом ориентировались на институциональных инвесторов, готовых заморозить капитал на десять лет; сегодня индустрия частного капитала (22 трлн долларов) ориентируется на состоятельных инвесторов и пенсионные фонды — сегмент, который на протяжении многих лет составлял основу успеха Partners.

В штаб-квартире Partners Group висит девиз: «Строим по-другому, чтобы инвестировать по-другому», символизирующий культуру, ориентированную на отраслевые знания, а не на финансовую инженерию.

В отличие от большинства групп по выкупу, Partners Group была основана 30 лет назад тремя бывшими сотрудниками Goldman Sachs, имевшими опыт в сфере продаж и частного банкинга, а не в сфере поглощений.

Этот опыт в управлении клиентами, а не в структурировании сделок, оказался решающим.

Компания использовала свои швейцарские корни, налаживая отношения с местными частными банками, такими как Vontobel, и привлекая клиентов, готовых платить высокие комиссионные.

Поскольку Partners не имела стабильного потока прямых сделок, она разработала инновационные структуры, сделав необходимость добродетелью.

Инновацией, которая привела Partners к успеху, стало создание нового типа фонда: вечнозеленого или полуликвидного инструмента, разработанного для того, чтобы сделать частный капитал более доступным для частных лиц и небольших учреждений.

В 2003 году Partners стала первой крупной компанией, предложившей инвестиции в выкуп публичным компаниям.

В 2009 году, с запуском американской версии, она завоевала более двух третей американского розничного рынка частного капитала.

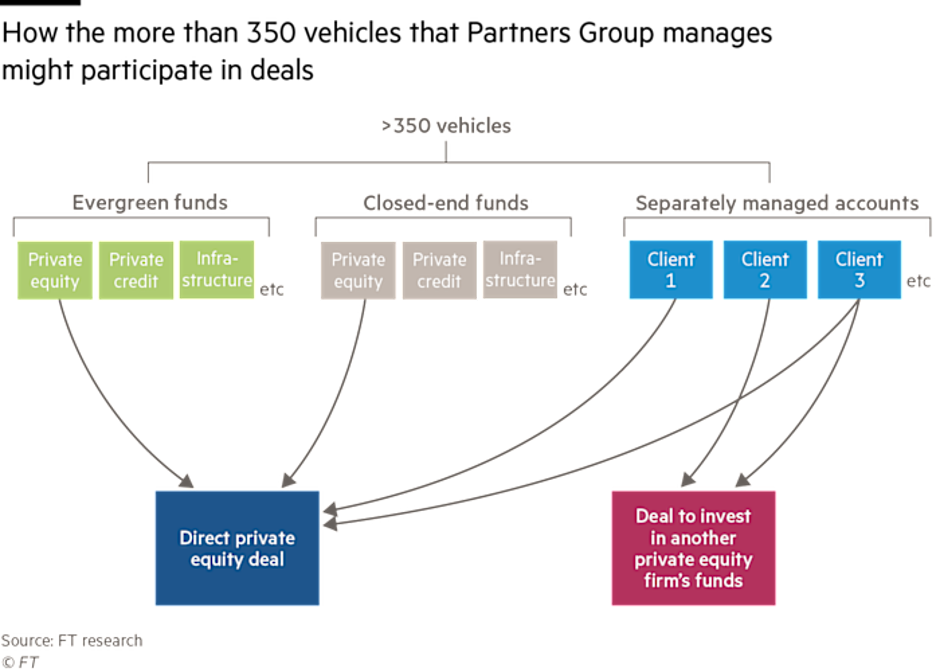

Компания также приняла чрезвычайно настраиваемую модель, предлагая отдельно управляемые счета и структуру с более чем 350 инструментами с алгоритмическим распределением операций (см. рисунок ниже).

Partners утверждает, что ее сильной стороной является равный доступ к операциям благодаря политике пропорционального распределения, но результаты деятельности многих структур трудно оценить, поскольку индивидуальные доходности отдельных счетов не публикуются.

В 2006 году Partners стала одной из первых компаний на частных рынках, вышедших на биржу.

В то время как конкуренты, такие как Blackstone и Apollo, испытывали трудности из-за волатильности публичных рынков, акции Partners значительно выросли благодаря стабильности комиссионных за управление.

После IPO, начиная с 2011 года, Partners начала осуществлять собственные операции, что вызвало напряженность в отношениях с другими фондами, которые видели в ней не инвестора, а конкурента.

Однако сегодня ее историческую территорию захватывают в основном американские конкуренты.

В связи с замедлением институциональных инвестиций Blackstone, Apollo и KKR начали агрессивное продвижение в розничный сектор, завоевывая доли рынка.

В 2025 году инвесторы впервые вывели из основного розничного фонда Partners в США больше капитала, чем вложили в него.

• Отток средств из фонда Private Equity Master (16,5 млрд долларов)

• Рекордные выкупы: 750 млн долларов в третьем квартале 2025 года

• Доля рынка США упала ниже 25% (Goldman Sachs)

По мнению некоторых управляющих активами, фонды Partners менее конкурентоспособны по сравнению с фондами конкурентов, которые предлагают:

• Более широкий портфель

• Более низкие затраты

• Более широкий портфель сделок

Акции компании на бирже также уступали конкурентам по показателям за последние пять лет.

Partners утверждает, что:

• Новые фонды evergreen, запущенные с 2023 года, растут

• Активы выросли на 33 млрд долларов в 2025 году

Однако:

• Розничный фонд США приносил только 2–8% годовых после вычета комиссий

• Ниже новых предложений KKR и Blackstone

• Европейский фонд «Global Value» также показал скромную доходность

Руководитель по портфельным решениям Роберто Каньяти утверждает, что многие доходности, заявленные конкурентами, завышены за счет бухгалтерских оценок без реальных выходов.

Тем не менее, Partners осуществил несколько успешных сделок, в том числе:

• Продажа International Schools Partnership (стоимость утроилась за 4 года)

• IPO Vishal Mega Mart (доходность ~7x)

Однако он признает, что некоторые активы, приобретенные в 2021–2022 годах, сегодня кажутся переоцененными, например:

• Breitling

• Hearthside Food Solutions (обанкротилась в 2024 году после обвинений в использовании детского труда)

Partners должна справиться с:

• Постоянным оттоком средств из своего основного фонда evergreen в США (~320 млн долларов в квартал)

• Растущей конкуренцией со стороны Blackstone, Apollo, KKR и Capital Group

Она пытается перезапустить свою деятельность с помощью:

• Партнерства с BlackRock и PGIM

• Возможных приобретений для увеличения масштабов

• Новых стратегий и розничных продуктов

Отказ от ответственности

Настоящий пост отражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.