Как обычно, конец года — это всегда хороший повод подвести итоги, которые помогают спланировать работу на ближайшие месяцы. Мы тоже подводим небольшой итог, выделяя те темы, которые, на наш взгляд, были важными (как в положительном, так и в отрицательном смысле) с экономической и финансовой точки зрения. На наш взгляд, три события заслуживают особого внимания:

1) Торговая война и ее последствия для мировой экономики и роли доллара

2) Взрывной рост цен на драгоценные металлы

3) Рост технологических акций в ущерб другим секторам, за исключением финансового

Торговая война

Возвращение Дональда Трампа в Белый дом в 2025 году привело к бурному году для мировой торговли, напугав рынки облигаций и вынудив глобальные цепочки поставок реорганизовать свои цепочки поставок.

Тем не менее, глобальная торговая система продемонстрировала свою устойчивость, при этом огромные дисбалансы, вызванные бумом производства в Китае, по-прежнему очевидны.

«День освобождения» несомненно потряс рынки, но президент США сразу же пошел на попятную, заключив в конце концов соглашения с Китаем, чтобы спасти лицо, и заключив так называемые «салфетные» соглашения с ЕС и такими странами, как Япония и Южная Корея.

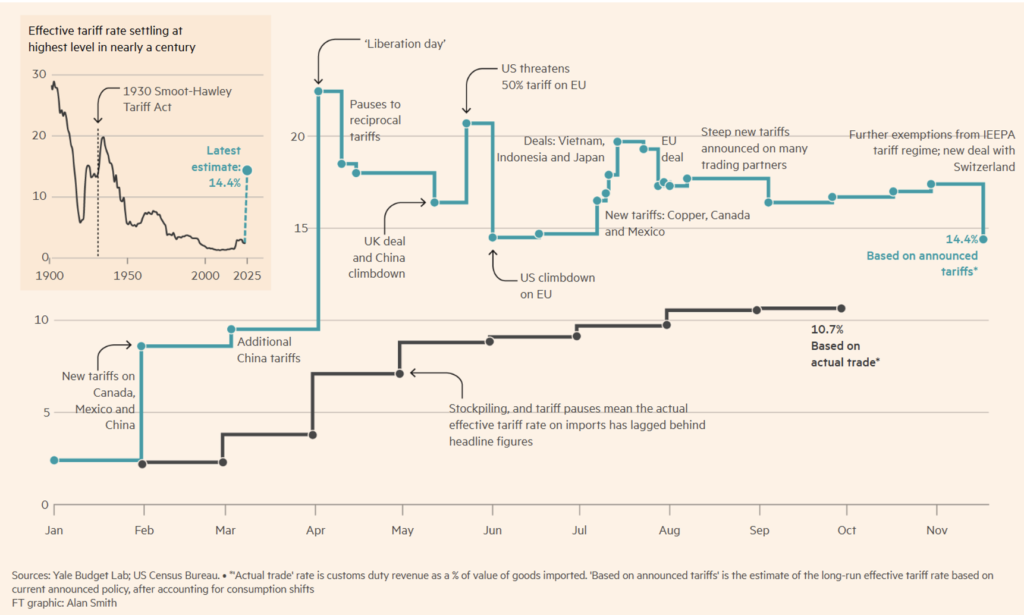

Тем не менее, США завершили год с эффективной таможенной ставкой более 10%, самой высокой со времен Второй мировой войны (см. рисунок 1).

Рисунок 1. Эволюция тарифной войны в 2025 году.

Американцы страдают от последствий этой войны, поскольку с августа они ощущают ее явное влияние на потребительские цены.

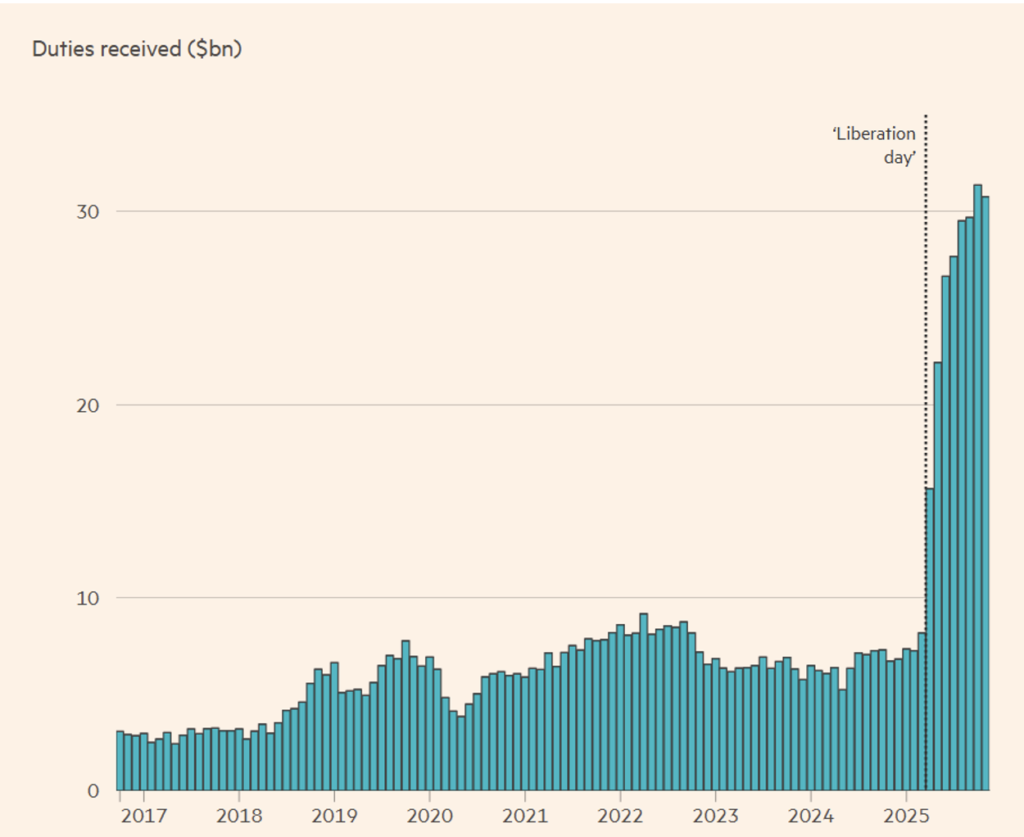

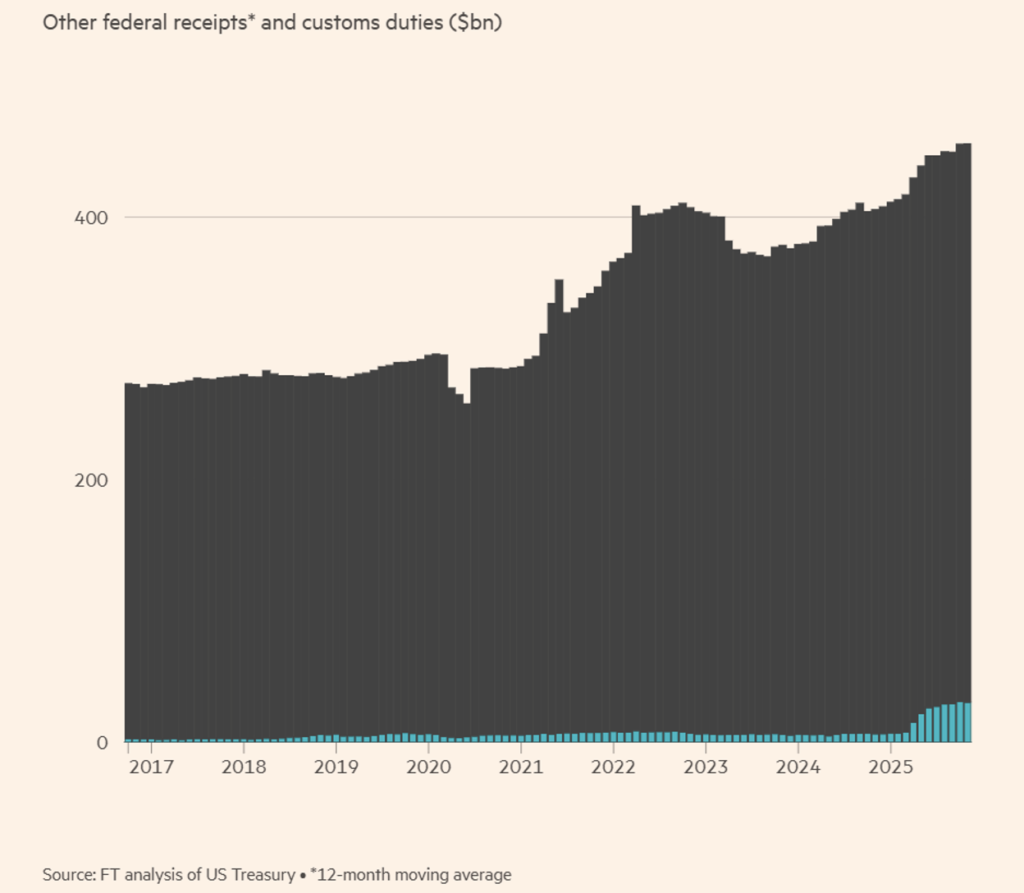

Рисунок 2. Налоговые поступления США, ограниченные таможенными пошлинами.

С момента начала торговой войны в начале этого года ежемесячные поступления от таможенных пошлин выросли до более чем 30 миллиардов долларов, но по-прежнему составляют лишь небольшую часть от общего объема федеральных поступлений, как показано на рисунках 2 и 3.

Рисунок 3. Динамика поступлений от пошлин в казну США по сравнению с общими налоговыми поступлениями на федеральном уровне.

Однако в глобальном масштабе торговая война не принесла ожидаемых результатов, как многие экономисты и аналитики и предполагали с самого начала.

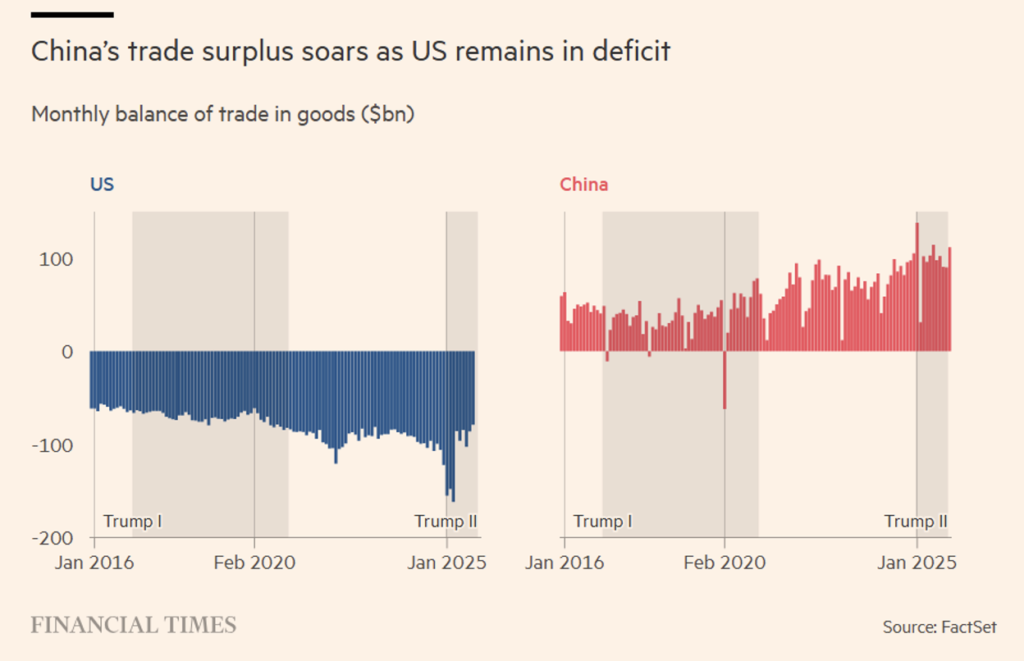

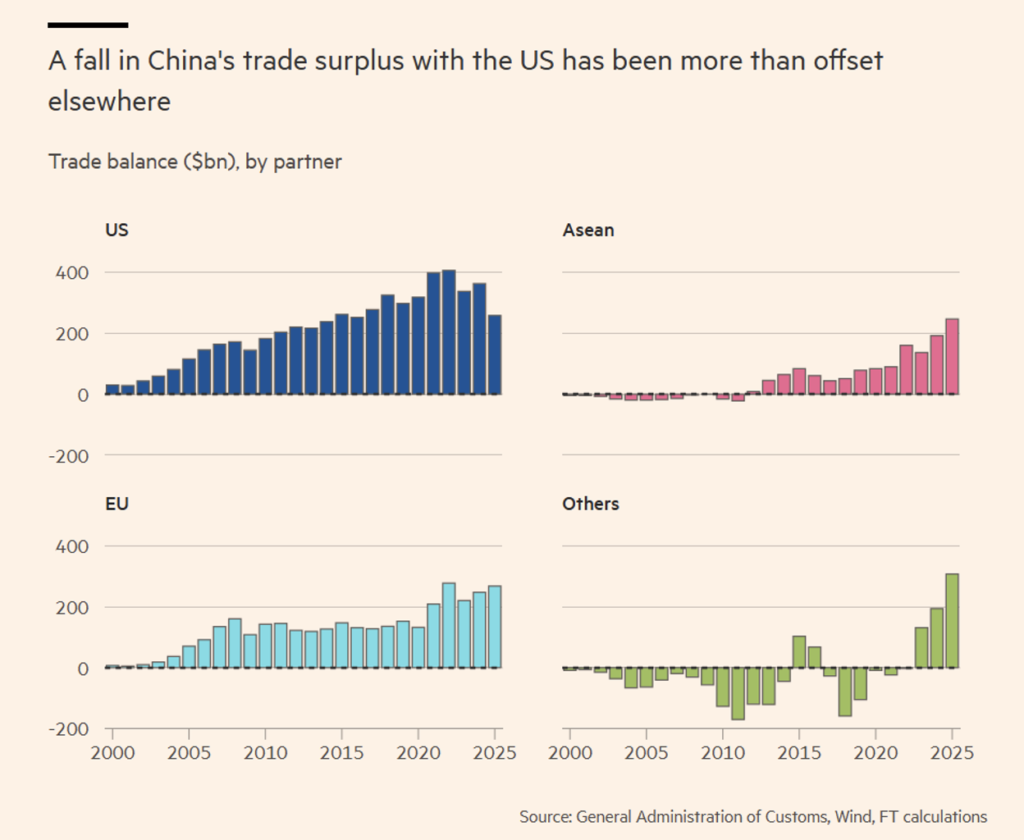

В ноябре торговый профицит Китая превысил 1 трлн долларов, несмотря на фактическую ставку 40% на китайский импорт, а импорт США из стран Юго-Восточной Азии продолжал расти в 2025 году, несмотря на то, что на многие из них по-прежнему распространялись пошлины в размере 20% (см. рисунок 4).

Огромный разрыв между импортом и экспортом Китая еще больше увеличился, несмотря на то, что экспорт Китая в США сократился на 40% в годовом исчислении в третьем квартале 2025 года.

Рисунок 4. Сравнение торгового баланса США и Китая.

Эти цифры отражают простую реальность: Европа и США не могут конкурировать по стоимости с Китаем и Юго-Восточной Азией в сфере производства. Как мы уже отмечали в предыдущих обзорах, ситуация меняется, когда речь заходит об услугах, в частности финансовых, на которые, очевидно, не распространяются пошлины.

Огромный профицит Пекина в области промышленных товаров, включая химикаты, автомобили, сталь, солнечные панели и оборудование, привел к росту экспорта в Азию, Европу и страны Персидского залива.

США не были единственными, кто оспаривал избыток китайского товара. ЕС объявил о планах удвоить пошлины на сталь.

Эксперты по международной торговле заявили, что сочетание китайских товаров, перенаправленных через другие страны Юго-Восточной Азии во избежание американских пошлин, вместе со скидками на цены и бумом экспорта технологических компонентов, гарантировало продолжение роста желтого гиганта в 2025 году.

Юго-Восточная Азия также опровергла ожидания, продолжая процветать. Вьетнам, страна, попавшая под прицел торговой политики США и первоначально подвергавшаяся угрозе введения пошлины в размере 46%, за первые 11 месяцев 2025 года достиг рекордного торгового профицита с США в размере 121,6 млрд долларов (см. рисунок 5).

Рисунок 5. Куда были перенаправлены китайские экспортные поставки, чтобы обойти американские пошлины.

Эти последствия были очевидны в экспорте китайских электромобилей в ЕС, который за последний год вырос в объеме, но не в стоимости, что свидетельствует о том, что китайские производители снизили цены, чтобы сохранить объемы продаж.

Американская администрация никогда не скрывала своих планов по сокращению торгового дефицита США путем введения таможенных пошлин на товары основных торговых партнеров страны.

Но финансовые рынки не предвидели, до какой степени она дойдет, чтобы достичь этой стратегической цели. Объявление президента 2 апреля о введении пошлин до 50% на ряд стран, включая отдаленный антарктический аванпост, населенный только пингвинами, привело к потере более 2 триллионов долларов стоимости глобальных фондовых рынков за один день.

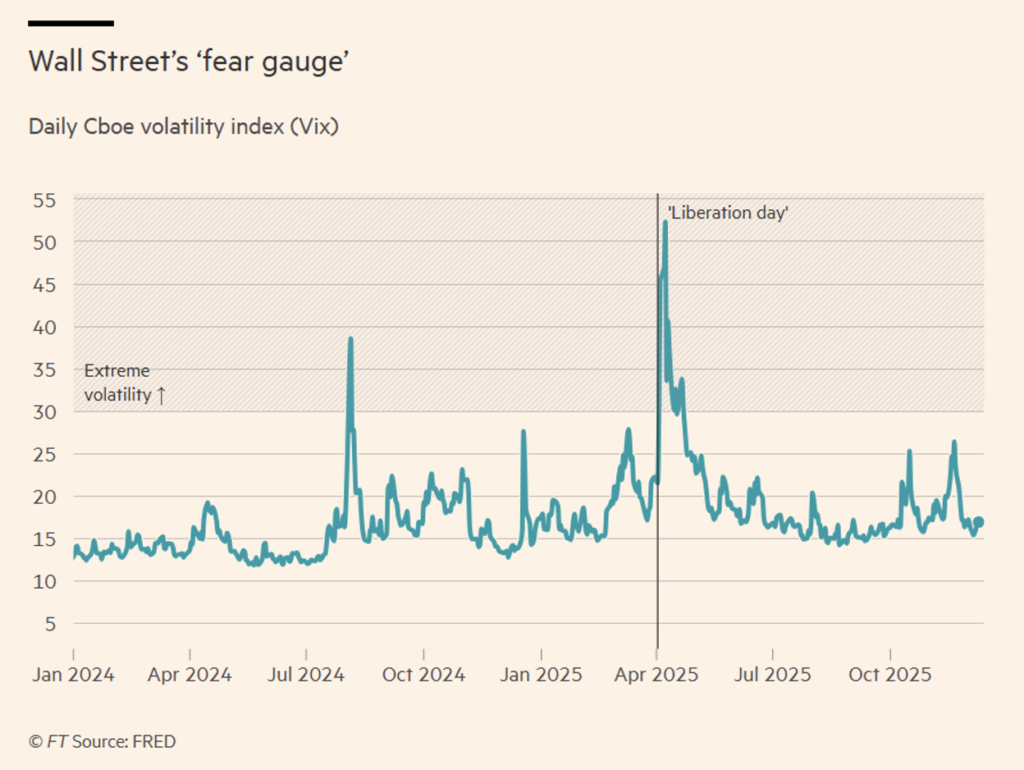

Рисунок 5. Динамика имплицитной волатильности (VIX) за последние два года.

Помимо пингвинов, экономисты высмеяли методологию, использованную для получения данных о тарифах, которая заключалась в том, что реальный торговый дефицит США с каждой страной принимался за показатель предполагаемых недобросовестных практик, а затем делился на количество товаров, импортируемых в США из этой страны.

Однако суматоха длилась недолго. В течение недели неопределенность, измеряемая индексом волатильности VIX (см. Рисунок 5), быстро снизилась, когда президент США сделал шаг назад, объявив о 90-дневной паузе (для охлаждения) после того, как обвинил людей в «возбуждении». Индекс S&P 500 подскочил примерно на 9% на этой новости, добавив более 4 триллионов долларов к стоимости индекса.

Эти неловкие повороты заставили FT придумать термин «Taco trade», сокращение от Trump Always Chickens Out (Трамп всегда сдается). Эта идея прижилась, и рынки убедились, что американская администрация всегда будет отступать перед угрозой реальной торговой турбулентности.

Однако в течение года Трамп нашел способ ввести самые высокие пошлины на импорт в США со времен Второй мировой войны. Эффективная таможенная ставка США, которая измеряет доход от пошлин на товары в соотношении с их импортной стоимостью, в целом следовала нисходящей траектории в период между Второй мировой войной и глобальным финансовым кризисом. В 2008 году эта ставка составляла 1,3%. Сегодня, по данным Yale Budget Lab (см. рисунок 1), тарифная ставка США, основанная на заявленной политике и учитывающая изменения в потреблении, составляет чуть более 14%, что в последний раз наблюдалось в 1939 году, в предвоенную эпоху, когда внешняя торговая политика США определялась протекционистским законом, известным как Smoot-Hawley Tariff Act.

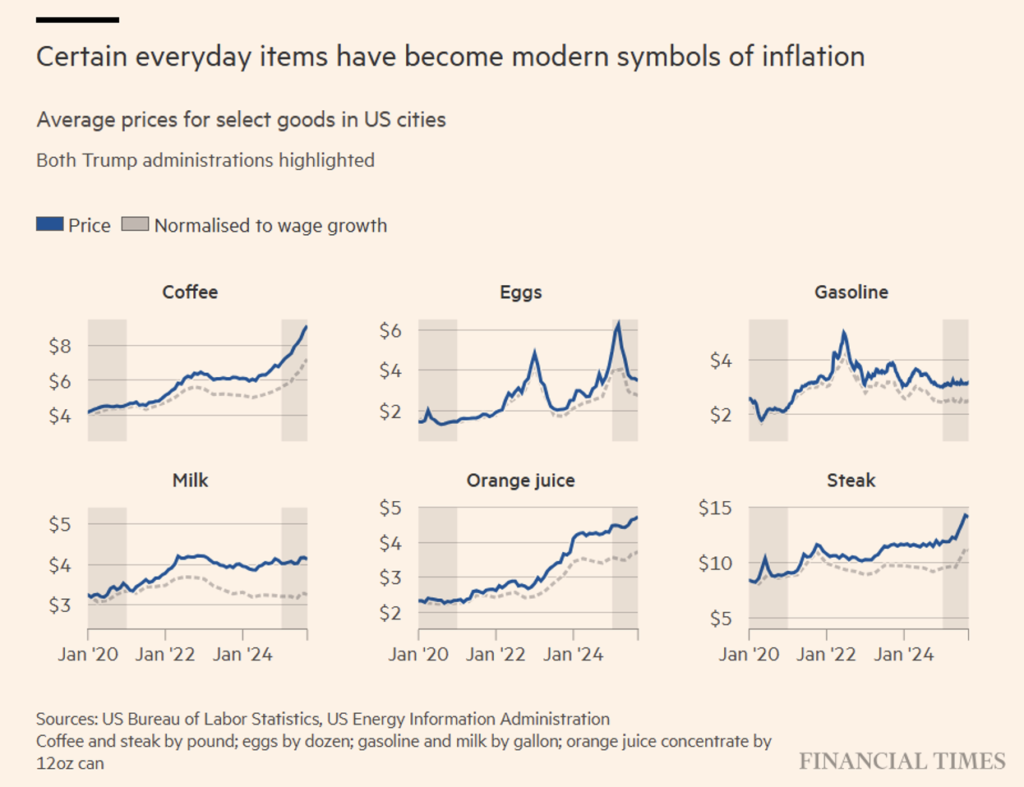

Остается открытым вопрос о том, сколько именно стоили Америке тарифы. Расчеты, проведенные демократами из объединенного экономического комитета Конгресса США, показали, что с момента возвращения Трампа в Белый дом в этом году тарифы обошлись средней американской семье почти в 1200 долларов (на семью) (см. рисунок 6).

Рисунок 6. Увеличение расходов средней семьи на товары первой необходимости.

Американский президент заявил, что хочет использовать доходы от таможенных пошлин для выплаты дивидендов американским налогоплательщикам. Однако пока что счета не сходятся. Анализ таможенных поступлений, проведенный Financial Times, показывает, что выплата 2000 долларов взрослым американцам с доходом менее 150 000 долларов обойдется примерно в 500 миллиардов долларов, что намного превышает доходы, полученные от повышения тарифов.

Несмотря на обещание, что пошлины обогатят американцев, в ноябре американская администрация была вынуждена снизить налоги на ряд сельскохозяйственных импортных товаров из-за растущего недовольства ценами на продукты питания, за чем последовало освобождение от «взаимных пошлин» на такие ключевые продукты, как кофе, какао, говядина и бананы.

Рисунок 7. Динамика индекса доллара.

Влияние на доллар

Сфера, в которой торговая политика США может оказать долгосрочное влияние, — это американская валюта. В первой половине 2025 года доллар потерял 10% по отношению к корзине валют торговых партнеров США (см. рисунки 7 и 8) и движется к самому резкому годовому падению с 2017 года, при этом банки Уолл-стрит прогнозируют дальнейшее ослабление в 2026 году, поскольку Федеральная резервная система продолжает снижать процентные ставки.

Несмотря на небольшое укрепление в последнем квартале 2025 года, доллар так и не смог восстановить свою позицию, которую он занимал до выборов. Некоторое падение было предсказуемо, поскольку доллар особенно чувствителен к денежно-кредитной политике, а Федеральная резервная система трижды снижала процентные ставки во второй половине года. В начале года некоторые аналитики даже делали ставку на укрепление доллара в связи с объявленными сокращениями налогов. Но этого явно не произошло. Напротив, внешняя политика США, и в частности тарифная политика, оказала долгосрочное влияние и подорвала роль доллара в глобальной финансовой системе. В этом году центральные банки по всему миру сократили свои запасы казначейских облигаций и купили больше золота, диверсифицировав свои активы из доллара из-за геополитических опасений и риска санкций.

Доллар может укрепиться в 2026 году, поддержанный бумом искусственного интеллекта, сильной экономикой США и изменением ожиданий относительно снижения процентных ставок. Хотя президентство потребовало снижения процентных ставок, центральный банк США до сих пор сохранял свою политическую независимость.

В конечном итоге, в 2025 году доллар потерял 9,5% по отношению к корзине основных валют, что является результатом совокупного воздействия торговой войны и снижения ставок, проводимого ФРС со второй половины года.

Рисунок 8. Годовая динамика индекса доллара.

Евро продемонстрировал наибольший рост среди основных валют по отношению к падающему доллару, поднявшись почти на 14% до уровня выше 1,17 доллара, который в последний раз достигался в 2021 году.

По мнению аналитиков и инвесторов, перспектива нового снижения ставок ФРС в следующем году — в то время как другие центральные банки, в том числе Европейский центральный банк, сохраняют или даже повышают стоимость финансирования — будет способствовать снижению курса доллара.

Операторы ожидают двух или трех снижений на четверть пункта со стороны ФРС до конца 2026 года.

Банки Уолл-стрит прогнозируют, что евро укрепится до 1,20 доллара к концу 2026 года, а фунт стерлингов поднимется с текущего уровня 1,33 доллара до 1,36 доллара.

Динамика доллара, который остается доминирующей валютой в мире, влияет на компании, инвесторов и центральные банки. Его слабость в этом году была выгодна для американских экспортеров, но сдерживала многие европейские компании, экспортирующие в США.

По мнению аналитиков, на динамику валюты в 2026 году также повлияет выбор нового председателя ФРС, причем доллар, вероятно, продолжит падение, если преемник Джея Пауэлла уступит требованиям Белого дома о дальнейшем снижении ставок.

Инвесторы в облигации выразили Министерству финансов США свою обеспокоенность тем, что преемник Пауэлла, по истечении срока его полномочий в мае, может снизить ставки, чтобы угодить американскому министерству финансов.

Во второй половине года доллар отскочил на 2,5% от годового минимума, достигнутого в сентябре, отчасти потому, что прогнозы о том, что торговая война приведет экономику США к рецессии, не оправдались.

Сторонники доллара утверждают, что бум инвестиций в искусственный интеллект позволит экономике США в следующем году расти быстрее, чем европейской, что ограничит возможности ФРС по агрессивному снижению ставок.

Однако аналитики предупреждают, что дальнейший рост американских акций в следующем году может не поддержать доллар.

Хотя доллар стабилизировался после турбулентности «дня освобождения», аналитики заявили, что хаотичная политика Трампа побудила иностранных инвесторов начать хеджировать свою экспозицию по доллару при покупке американских ценных бумаг. Хеджирование, осуществляемое с помощью деривативов, оказывает понижательное давление на доллар, поскольку по сути представляет собой продажу доллара по текущей цене с соглашением о выкупе завтра с поправкой на начисленные проценты.

Вкратце.

• Текущая динамика: доллар США упал на 9,5% по отношению к корзине основных валют в этом году после того, как торговая война президента США вызвала опасения по поводу крупнейшей экономики мира.

• Рост евро: евро показал наибольший рост среди основных валют по отношению к ослабевающему доллару, поднявшись почти на 14% до более чем 1,17 доллара, уровня, который в последний раз достигался в 2021 году. Банки ожидают, что к концу 2026 года евро укрепится до 1,20 доллара.

• Политика ФРС: возобновление снижения ставок ФРС в сентябре сохранило давление на доллар. Ожидается, что ФРС вновь снизит ставки в следующем году, в то время как другие центральные банки, включая Европейский центральный банк, сохранят или даже повысят стоимость заимствований.

• Исторический контекст: это был один из худших годов для доллара в истории плавающих валютных курсов (т. е. с момента Бреттон-Вудской системы).

Драгоценные металлы

В 2025 году рынки драгоценных и промышленных металлов продемонстрировали разные тенденции: первые пережили значительный бум благодаря своей роли убежища (вместо доллара), а вторые продемонстрировали устойчивый спрос, но с более неоднородной динамикой цен, в основном из-за пошлин и девальвации доллара.

Драгоценные металлы: год бума

2025 год характеризовался исключительной динамикой цен на драгоценные металлы, в основном обусловленной геополитической неопределенностью, массовыми закупками со стороны центральных банков (особенно Китая) и опасениями по поводу инфляции и государственного долга США.

Золото: достигло новых исторических максимумов, превысив 3700 долларов за унцию (предыдущий исторический максимум), при этом некоторые оценки прогнозируют рост цены до более 5000 долларов за унцию. Его роль убежища в условиях глобальной нестабильности и девальвации доллара поддержала его рост.

Серебро и платина: с начала года они превзошли золото, продемонстрировав впечатляющий рост в процентах, а именно трехзначный. Спрос на серебро со стороны промышленности и ожидаемый дефицит предложения платины способствовали этому росту.

Палладий: продемонстрировал некоторую волатильность, резко упав в конце года, хотя и остался выше уровня предыдущего года, но не блеснул по сравнению с другими драгоценными металлами из-за его замены платиной в каталитических нейтрализаторах из-за более сложной доступности.

Промышленные металлы: устойчивый рост

Промышленные металлы пользовались устойчивым спросом, чему способствовал глобальный экономический рост (прогнозируемый на уровне около 3%) и энергетический переход, хотя динамика цен зависела от конкретного рыночного баланса.

Медь: продемонстрировала сильный рост, достигнув новых рекордных цен, близких к 12 000 долларов за тонну. Растущий интерес к устойчивому развитию, переработке отходов и ключевой роли меди в инфраструктуре зеленой энергетики способствовал росту спроса. Был отмечен рост спредов между британской и американской медью, обусловленный освобождением от пошлин складов LSE.

Алюминий и цинк: сохранили более стабильную динамику с перспективами стабильности и в следующем году на фоне умеренного роста мирового спроса на сталь.

Никель: рынок оставался волатильным и подверженным колебаниям.

Таким образом, в то время как драгоценные металлы пережили благоприятный год, чему способствовали макроэкономические факторы и неопределенность, промышленные металлы выиграли от устойчивого физического спроса, связанного с экономическим ростом и инвестициями в инфраструктуру и устойчивое развитие.

Рынок акций

2025 год был годом значительных различий для отдельных акций, при этом сектор технологий и, в частности, полупроводники заняли лидирующие позиции в рейтингах лучших исполнителей. К ним следует добавить горнодобывающие компании (по понятным причинам, связанным с динамикой цен на драгоценные металлы) и оборонный сектор. В то же время компании, ранее популярные в секторах розничной торговли, потребительских товаров и рекламы, пострадали больше всего. Помимо котируемых акций, частный капитал испытал значительные трудности, показав результаты, значительно ниже ожиданий, особенно если сравнивать их с историческими показателями.

Азиатские производители микросхем и европейские оборонные компании являются одними из крупнейших победителей на фондовых рынках в 2025 году, в то время как акции американских потребительских компаний пострадали, поскольку бум искусственного интеллекта и торговая война Дональда Трампа стали основными факторами, разделившими глобальные фондовые рынки.

Ралли ИИ способствовало восстановлению Уолл-стрит после резкого падения в апреле после введения тарифов в «день освобождения» президентом США, помогая гиганту по производству микросхем Nvidia, который вырос почти на 40% в этом году, стать первой компанией в мире с капитализацией 5 триллионов долларов до коррекции в ноябре. Еще более крупные победители в сфере ИИ находятся в Китае и, прежде всего, в Южной Корее — одном из самых успешных фондовых рынков в мире в этом году благодаря бурному росту технологического сектора (почти 70%). Золотодобывающие компании также продемонстрировали блестящие результаты благодаря историческому росту цен на металл, который сам по себе был отчасти реакцией на опасения по поводу доллара, вызванные радикальной политикой Трампа. Между тем, пошлины нанесли ущерб розничным продавцам и компаниям, производящим потребительские товары, в США.

В подтверждение вышесказанного приведем несколько примеров, не ограничиваясь только американскими компаниями и давая также некоторые идеи за пределами описанных выше секторов. Результаты были рассчитаны с конца 2024 года до последнего дня работы биржи в 2025 году.

Победители

Вот некоторые из акций, которые значительно выросли в 2025 году.

Fresnillo: +436%

Акции горнодобывающих компаний, занимающихся добычей драгоценных металлов, входят в число активов с лучшими показателями в мире в этом году, превосходя даже быстрорастущие рынки золота и серебра, которые способствовали их росту. Такие компании, как Fresnillo, производитель серебра из Мехико, воспользовались этой тенденцией: в 2025 году стоимость акций компании выросла в пять раз, что сделало их самыми прибыльными акциями в лондонском индексе FTSE 100.

Цена акций Fresnillo значительно превысила цену серебра и золота. Показатели Newmont (~+168%) по сравнению с этим бледнеют.

Robinhood: +204%

Robinhood является символом «иррационального» бурного роста рынка в 2025 году. Цена акций розничной брокерской компании более чем утроилась с начала года, в результате чего ее рыночная капитализация достигла 109 миллиардов долларов на фоне бума розничных инвестиций и роста торговли криптовалютами, который активно поддерживается американской администрацией.

SK Hynix: +274%

Nvidia, возможно, стала первой компанией в мире, достигшей оценки в 5 триллионов долларов, но многие азиатские компании, поставляющие компоненты для развития искусственного интеллекта, в этом году превзошли по результатам своих американских технологических коллег. Цена акций SK Hynix выросла более чем в три раза, поскольку инвестиции в серверы, предназначенные для ИИ, стимулируют спрос на лидирующие в отрасли чипы памяти с высокой пропускной способностью южнокорейской компании.

Rheinmetall: +154%

Решение канцлера Германии Фридриха Мерца выделить сотни миллиардов евро на военные расходы помогло Rheinmetall стать одним из лидеров по результатам года в индексе Stoxx Europe 600. Неплохо показали себя и ее европейские конкуренты, такие как Leonardo (+90%) и Thales (+66%), но бесспорным лидером оборонного сектора в Европе является Rheinmetall.

Société Générale: +153%

Société Générale стала главным игроком в успешном для европейских банковских акций году, поднявшись на 150% и сделав французскую группу лидером по показателям в индексе CAC 40 в Париже.

Проигравшие

Некоторые компании, которые в 2025 году значительно потеряли в цене.

WPP: -59%

ИИ поднял некоторые акции до рекордных уровней в этом году, но для других он стал серьезной угрозой. Акции рекламной группы WPP потеряли более половины своей стоимости в этом году, поскольку отрасль сталкивается с последствиями технологии — и ее способностью быстро и экономично создавать рекламу (она называется «MarTech») — для своей бизнес-модели. Аналогичная судьба постигла The Trade Desk, рекламную технологическую платформу, которая упала примерно на 68%.

Lululemon: -46%

Акции премиального ритейлера спортивной одежды Lululemon потеряли почти половину своей стоимости в этом году, несмотря на отскок в середине декабря. Производитель роскошных леггинсов для йоги стоимостью 25 миллиардов долларов сильно пострадал от пошлин и давления на потребительские расходы в США, а также от промахов в продуктах и усиления конкуренции.

Deckers Outdoor Corp.: -49%

Еще один потребительский сектор, для которого 2025 год стал годом, который лучше забыть. Производитель обуви, вероятно, зафиксировал это падение из-за изменения потребительских тенденций и проблем в цепочке поставок.

Strategy: -48%

Крупнейший в мире корпоративный держатель биткойнов пережил ужасный год, потому что биткойн (цифровое золото, как его прозвали) явно не блистал.

LyondellBasell: -42%

Это был ужасный год для химических компаний из-за пошлин, которые усугубили проблемы в секторе, который и без того боролся с избыточным производством и слабым спросом. Еще хуже пошло у FMC Corp., которая потерпела падение на 71%.

Sarepta Therapeutics: -82%

Ужасающий спад этой биотехнологической компании был в основном связан с проблемами, характерными для отрасли, и результатами клинических испытаний. Но в целом биотехнологический сектор не блеснул.

Удачного 2026 года!

Отказ от ответственности

Настоящий пост отражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.