В нашем предыдущем обзоре мы подчеркнули, что американские страховые компании являются одними из основных инвесторов в частный долг, что создает опасный системный риск. Страховые компании по всему миру управляют активами на сумму около 25-30 трлн долларов, что составляет около 8% мировых финансовых активов. Очевидно, что проблема в этом секторе может иметь более широкие последствия для глобальной финансовой стабильности.

Учитывая их профиль финансовых учреждений с долгосрочными обязательствами, частные кредиты представляют собой вполне разумное вложение, поскольку долгосрочный инвестиционный горизонт позволяет им получать выгоду от премий за неликвидность, предлагаемых этим классом активов.

В настоящее время, однако, существует три основных повода для беспокойства в отношении этих инвестиций.

1) Рынки частного кредитования за последние годы продемонстрировали быстрый рост в плане доходности, по крайней мере частично благодаря более слабой подписке.

2) Альтернативные инвестиции страховых компаний в частное кредитование в целом растут.

3) Некоторые страховые компании принадлежат частным инвестиционным фондам, которые выдают частные кредиты, что добавляет потенциальные риски к системе, которая и без того может считаться достаточно непрозрачной, если страховые компании, принадлежащие частным инвестиционным фондам, инвестируют в частные кредиты, выданные их акционерами.

Утешает тот факт, что доля участия частных инвестиционных фондов в страховых компаниях Европы остается умеренной и составляет менее 10% акционерного капитала, согласно данным Банка международных расчетов. Для сравнения: в США эта доля составляет около 25%, а в Азии — около 5%.

Мы разделяем некоторые опасения глобальных регулирующих органов, особенно в отношении модели собственности частных инвестиционных фондов. Однако до сих пор доля частных инвестиционных фондов в европейских страховых компаниях была умеренной, а регулирующие органы внимательно следят за существующими рисками; по нашему мнению, это не должно быть в центре внимания инвесторов, вкладывающих средства в облигации европейских страховых компаний. Заражение европейских страховых компаний является основным риском, который необходимо тщательно отслеживать, если мы увидим дальнейшее давление на сектор в США, который является настоящей проблемой.

Добавим, что, по нашему мнению, проблема не ограничивается страховым сектором. Банковская система, в частности американская, также вовлечена в этот рынок в тревожных масштабах и с тревожными последствиями. Правда, и мы повторяем это, что банки подвержены ограничениям, которые не позволяют им напрямую инвестировать в этот класс активов, но это не означает, что они не могут делать это косвенно: это мы и хотим пояснить ниже.

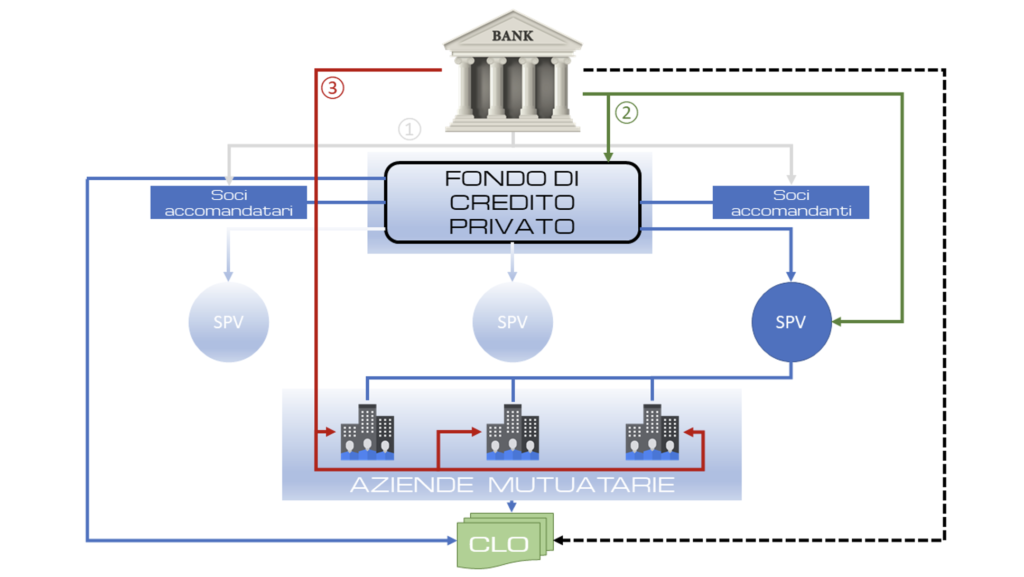

Кредиторы и фонды частного кредитования связали свои судьбы: банки предоставляют сотни миллиардов долларов финансирования, увеличивая доходность фондов частного кредитования. Банки обеспечивают инфраструктуру для рынка частного кредитования, объем которого составляет триллионы долларов, предоставляя финансовый рычаг и ликвидность на весь срок существования фонда. На следующем графике (рисунок 1) мы показываем, как банки могут финансировать частные кредиты на трех уровнях:

1) Финансируя инвесторов частного долгового фонда

2) Финансируя фонд и/или специальные целевые компании (SPV), используемые фондами частного долга

3) Финансируя напрямую отдельные компании (что само по себе является задачей коммерческого банка).

Рисунок 1. Уровни участия банковской системы в финансировании частного долга.

На уровне 1) могут финансироваться как коммандитные, так и коммандитные партнеры. Коммандитные партнеры, как правило, крупные учреждения, такие как пенсионные фонды, целевые фонды и страховые компании, являются теми, кто предоставляет капитал для ссуды. Коммандитный партнер — это частная кредитная компания, которая управляет фондом. Оба могут получать кредиты от банков. Коммандитные партнеры могут получать кредиты от банков для финансирования своих обязательств перед фондами, а коммандитные партнеры могут получать кредиты под доходы от комиссий, которые они получают от управления фондами от имени институциональных инвесторов.

Затем идет сам фонд: уровень 2). После получения обещаний от пассивных инвесторов он может начать получать кредиты через так называемые кредитные линии, используя обязательства инвесторов в качестве гарантии. Эти возобновляемые кредитные линии позволяют фондам инвестировать деньги быстрее, не дожидаясь поступления наличных средств от инвесторов.

Линии подписки широко распространены также потому, что они способствуют увеличению доходности, поскольку показатель «внутренней нормы доходности» в этом секторе рассчитывается с даты инвестирования денег инвестора, а не с даты принятия обязательства.

После получения средств частный кредитный фонд может сделать две вещи:

• Предоставить займы заемщикам, а затем обратиться в банки для получения дополнительного финансирования, используя эти займы в качестве обеспечения.

• Использовать весь чистый капитал фонда в качестве залога: линии NAV, как их называют в отрасли, могут быть использованы для досрочного погашения задолженности перед инвесторами, что еще больше сокращает период, в течение которого измеряется доходность, и усиливает результаты, или для освобождения средств для новых кредитов. Линии NAV вызвали споры, поскольку регулирующие органы называют их «левериджем на леверидже», поскольку фонд берет на себя долги под стоимость существующих инвестиций, которые и без того используют значительные объемы заемных средств.

• Использование обширного рынка кредитов, предоставляемых через облигации, обеспеченные кредитами (CLO), который, по оценкам, составляет около 1,5 триллиона долларов. Для создания CLO кредиты, предоставленные фондом, будут сгруппированы и разделены на транши, которые затем будут проданы инвесторам в зависимости от их склонности к риску. Инвесторами в CLO обычно являются страховые компании, пенсионные фонды и суверенные фонды, которые также инвестируют в частные кредитные фонды, а также банки. CLO потребуется обширный и диверсифицированный пул кредитов, поэтому SPV частного кредитного фонда будет использовать форму временного финансирования от банка, называемую складской линией, до тех пор, пока не будет достаточно кредитов для заполнения пула. Большая часть этой задолженности имеет плавающую ставку, что делает заемщиков уязвимыми к повышению процентных ставок, и обеспечена кредитами компаниям, которые и без того имеют большую задолженность. CLO являются немного более опасными, поскольку они, как правило, имеют более высокий уровень финансового рычага, и существует неявная ставка на то, что рынки CLO останутся открытыми, а гарантии будут продолжать действовать. В то же время банки переносят часть риска по своим кредитным портфелям на частные кредитные фонды посредством операций, известных как передача значительного риска.

Рынок упакованных и переупакованных долгов является наиболее привлекательным для банковского сектора, как показали нам субстандартные ипотечные кредиты (см. пунктирную линию на рисунке 1). Банки переупаковывают свои кредиты и покупают у инвесторов защиту от дефолтов по наиболее рискованным частям, которую те соглашаются оплатить, если дела пойдут плохо, в обмен на ежеквартальную комиссию.

Значительные передачи риска существуют уже давно и в основном использовались для традиционных активов, таких как корпоративные кредиты или ипотечные кредиты.

Но наиболее прибыльными клиентами банков являются фонды прямых инвестиций и кредитные фонды, поэтому они все чаще организуют сделки, в которых перекладывают риск, связанный с кредитными линиями и кредитами NAV, чтобы увеличить объем кредитования в этом секторе.

Частные кредитные фонды составляют все более важную часть группы, которая продает защиту от убытков по этим кредитам. Они также используют финансовый рычаг для этих сделок, который часто предоставляется самими банками, что вызывает опасения и сомнения по поводу того, действительно ли риск переносится за пределы банковской системы.

Переходя к операционному подразделению фондов, SPV, их финансирование создает косвенный левередж. Частный кредитный фонд владеет собственным капиталом SPV, но инструмент с низким риском неплатежеспособности отделен от фонда (сегрегация активов). Это позволяет банкам «ограничить» активы и точно понять, какие кредиты служат обеспечением в данный момент.

Новые кредиты, выданные фондом, передаются SPV и используются в качестве гарантии для так называемого «кредит-на-кредит» финансирования по той простой причине, что фонды берут кредиты для финансирования новых. Эти кредиты, как правило, являются «переобеспеченными», что означает, что SPV заимствуют меньше, чем стоимость активов, предоставленных в качестве обеспечения. Однако по-прежнему существует риск быстрого ухудшения качества кредитов и, как следствие, убытков для банков.

Один фонд может иметь десятки таких SPV, если он использует финансовый рычаг нескольких банков (в идеале — по одному SPV на каждый банк), каждый из которых содержит пул револьверных кредитов.

Банк обычно авансирует от 60% до 70% стоимости кредитов, размещенных в SPV. Банк рассчитывает на диверсификацию пула кредитов для защиты от убытков, а также на залог по кредитам.

Финансирующий банк получает данные о результатах деятельности по каждому кредиту и оценивает их по своему усмотрению. Если он обнаруживает ухудшение результатов, он может исключить кредит из SPV и потребовать от фонда заменить его более эффективным. Банк также может принять решение о сокращении объема кредитной линии, ограничив финансовый рычаг, предоставленный фонду частного кредитования.

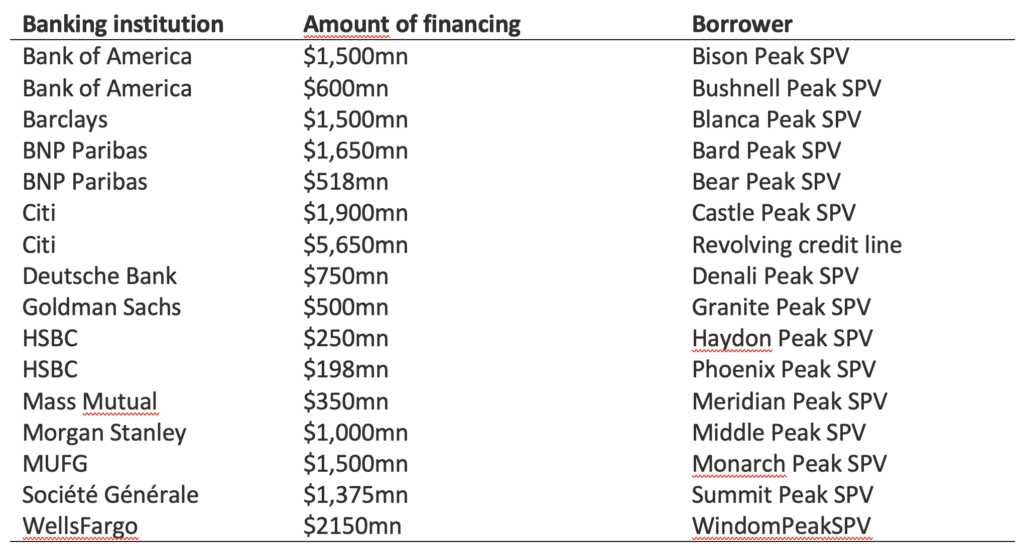

В качестве примера этого сегмента рынка приводим доступные данные о банковском финансировании SPV фонда частных кредитов Blackstone, которые можно найти в таблице 1.

Таблица 1. SPV фонда частного долга Blackstone. Источник: архивы BCRED.

Еще одной формой финансирования SPV являются репо-сделки, при которых SPV продает группу кредитов банку с соглашением о том, что банк выкупит их с премией впоследствии. Репо-сделки, как правило, предусматривают ежедневные маржинальные требования и поэтому традиционно используются для сверхбезопасных и ликвидных активов, таких как государственные облигации.

Однако фонд и банк могут двусторонне договариваться о своих условиях, что делает рынок репо-сделок крайне непрозрачным. Репо-контракты могут использоваться для пула кредитов или даже для одного кредита, но практически невозможно узнать, насколько широко этот вид финансирования используется частными кредитными фондами.

Регулирующие органы, такие как Европейский банковский орган и Банк Англии, жалуются на «черные дыры» в данных и требуют от банков большей прозрачности в отношении репо-финансирования. Одной из проблем является то, что связь частных кредитных фондов с рынком репо (репо) — используемым финансовыми учреждениями для удовлетворения своих краткосрочных потребностей в финансировании — может увеличить системные риски, когда репо связаны с неликвидной частной задолженностью, которую необходимо быстро продать в периоды стресса.

Уровень 3) предусматривает предоставление кредитов непосредственно целевым компаниям фонда и его SPV. Как банки, так и частные кредитные фонды утверждают, что для них необычно предоставлять кредиты одним и тем же компаниям. Но в прошлом году ЕЦБ заявил, что это может быть связано с тем, что кредиторы не обязательно отслеживают это явление. Неспособность правильно определить на агрегированном уровне риски, связанные с компаниями, которые также берут кредиты у частных кредитных фондов, означает, что эти риски почти наверняка занижены, а риск концентрации не может быть должным образом идентифицирован и управляем.

Далекие от желания сеять панику по поводу ситуации на финансовых рынках, мы приводим факты, которые позволяют сравнить текущую рыночную ситуацию с предкризисной ситуацией 2008 года, хорошо понимая, что аналогии часто вводят в заблуждение, поскольку финансовый кризис никогда не повторяется в точности, как предыдущий, просто потому, что он развивается в эволюционно разных условиях. Поэтому наш подход заключается и будет заключаться в том, чтобы сообщать о факторах риска — в данном случае системных — без чрезмерного акцента на сходствах.

Отказ от ответственности

Настоящий пост выражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.