Вот уже как минимум год золото является одной из главных инвестиционных тем в мире. Невероятный рост его цены (см. рис. 1) свидетельствует о настоящем ажиотажном спросе на золото либо через прямые покупки физического золота, либо через финансовые инструменты, привязывающие свою цену к цене базового физического золота (например, ETC).

![]()

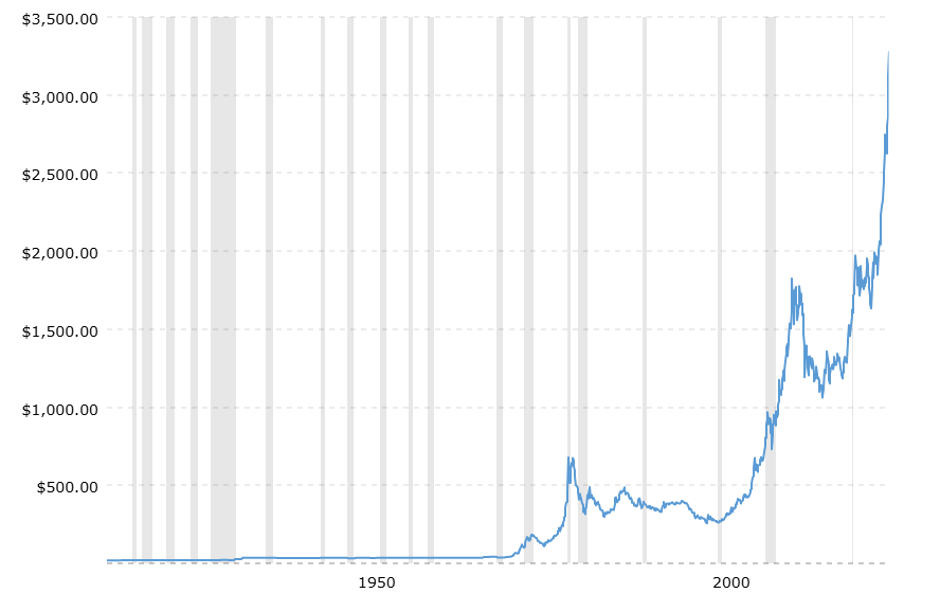

![]() Рисунок 1. Спотовая цена на золото. Данные по месяцам с января 1915 года по апрель 2025 года (источник: www.macrotrends.net).

Рисунок 1. Спотовая цена на золото. Данные по месяцам с января 1915 года по апрель 2025 года (источник: www.macrotrends.net).

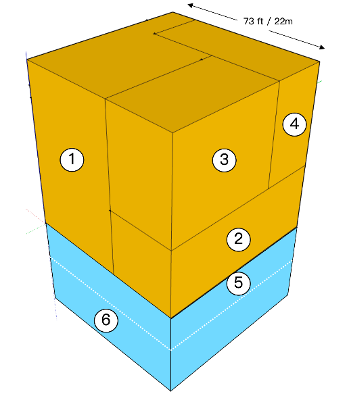

Возникает вопрос, почему произошла эта безудержная «золотая лихорадка», и чтобы ответить на него, нужно посмотреть на цену желтого металла с поправкой на инфляцию (см. Рисунок 2). На обоих графиках светло-серыми вертикальными полосами выделен временной интервал финансового и/или экономического кризиса. На рисунке 2 сразу же выделяется пик цен с поправкой на инфляцию в начале 1980-х годов (около 2800) – период нефтяного кризиса, сопровождавшегося заметным ростом индекса цен (причем не только потребительских). Таким образом, инфляционное давление, вызванное войной в Украине, частично объясняет исторический максимум, достигнутый ценой золота в этом первом квартале, что свидетельствует о том, насколько золото является активом, защищающим от инфляции даже в среднесрочной перспективе.

Еще одна причина спроса в этом году, вероятно, кроется в инвестициях в активы-убежища. Но почему золото считается бесспорным королем активов-убежищ? Скажем, первый банальный ответ связан с тем, что другие активы-убежища, такие как казначейские обязательства США или швейцарский франк, имеют критическое значение: первые связаны с огромной задолженностью Соединенных Штатов, вторые – с прочностью небольшой экономики, которая вскоре может подвергнуться испытанию в «угрожающей» войне тарифов. Но, конечно, нет смысла ограничиваться сравнением с заменителями, чтобы дать исчерпывающий ответ.

Действительно, физическое золото обладает определенными характеристиками, которые делают его особенно подходящим активом-убежищем. Прежде всего, это тот факт, что оно является материалом, который очень мало портится со временем (килограмм золота, добытый сегодня, будет таким же килограммом и через сто лет) и поэтому особенно подходит в качестве хранилища стоимости. Кроме того, оно обладает очень стандартизированными характеристиками (грамм золота отличается от другого грамма золота только чистотой), что делает его пригодным для использования в качестве валюты.

Рисунок 2. Спотовая цена на золото. Ежемесячные данные с января 1915 года по апрель 2025 года. Спотовые цены скорректированы на инфляцию с использованием ежемесячных данных ИПЦ (источник: www.macrotrends.net).

Рисунок 2. Спотовая цена на золото. Ежемесячные данные с января 1915 года по апрель 2025 года. Спотовые цены скорректированы на инфляцию с использованием ежемесячных данных ИПЦ (источник: www.macrotrends.net).

Эти характеристики, по правде говоря, присущи многим драгоценным металлам. Но у золота есть и своя история, которая делает его более подходящим активом-убежищем, чем другие. До 1971 года оно было стержнем Бреттон-Вудской системы, созданной в 1944 году для облегчения международной торговли путем привязки эмиссии денег (а значит, и курсов валют) к золотым резервам, хранящимся в центральных банках стран, подписавших соглашение. Например, Федеральная резервная система могла выпустить 35 долларов за каждую тройскую унцию, находящуюся в хранилище. Торговые дисбалансы урегулировались золотом: таким образом, страна с положительным сальдо торгового баланса обнуляла его, покупая золото у центральных банков стран с дефицитом. Даже после отказа от этого стандарта и перехода к системе плавающих валютных курсов золото продолжало играть ключевую роль в международных сделках. Азиатский кризис 1997 года привел к девальвации южнокорейской воны более чем на 100 %, что страна не смогла погасить свой внешний долг. Платежеспособность была возможна только благодаря внутреннему золоту, собранному правительством и конвертированному в доллары.

Эта история должна хорошо объяснить структуру предложения золота, которое в основном состоит из запасов, накопленных в течение долгого времени, и лишь в незначительной степени из новой добычи. Поэтому на цену лишь в редких случаях будут влиять потрясения, зависящие от динамики добычи, как это происходит в случае с другими металлами или другими товарами.

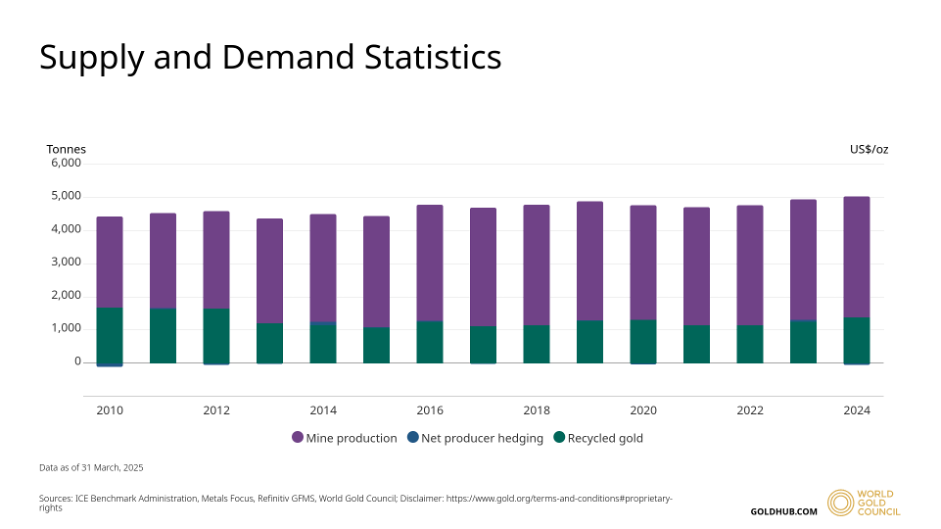

Рисунки 3 и 4 очень полны, так как на них четко видно, что новая добыча золота за последние 15 лет в объеме от 2000 до 4000 тонн в год составляет всего 1-2% от всего золотого запаса.

| Total above-ground stock (end-2024): 216,265 tonnes

|

*End-2024 estimates from Metals Focus. Reserves are the portion of an ore deposit that can be economically extracted. For an ore deposit to be considered a reserve, numerous factors will have been assessed e.g. geological, mining, processing, marketing, economic and ESG. Only once all of these have been taken into consideration and the ore is still economically viable will it be considered a reserve. Projects that have reached feasibility stage are likely to fall into this category. There are two types, proven and probable. Resources are the portion of a deposit in which companies have less geological knowledge and confidence in, i.e. less drilling data and only simple economic modelling applied to it, or in some instances no economic modelling at all – it’s a broad category ranging from inferred, indicated to measured. Estimates for reserves and resources can vary, for example reserves are currently estimated to be ~64,000t by the US Geological Survey.Рисунок 3. Источник: Metals Focus, Refinitiv GFMS, World Gold Council (WGC) | |

Рисунок 4. Предложение золота с 2010 года. Годовые данные. Источник: WGC

Рисунок 4. Предложение золота с 2010 года. Годовые данные. Источник: WGC

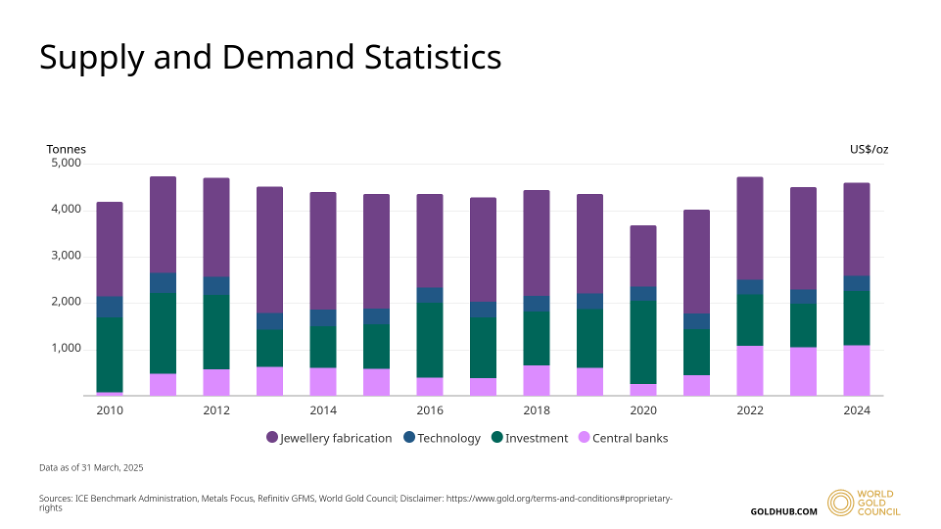

С другой стороны, спрос на золото в значительной степени обусловлен индустрией роскоши (в частности, ювелирными изделиями) и все в большей степени инвестициями и резервами центральных банков (см. Рисунок 5).

Рисунок 5. Спрос на золото с 2010 года. Годовые данные. Источник: WGC

Рисунок 5. Спрос на золото с 2010 года. Годовые данные. Источник: WGC

Обратите внимание, что резкий рост цен на золото начинается в 2022 году, когда центральные банки проводят значительные интервенции в покупку, по крайней мере, по сравнению с предыдущими 10 годами. Сохранится ли эта тенденция в 2025 году? Трудно сказать. Как всегда, когда мы оказываемся в неизведанных ценовых диапазонах, характеризующихся абсолютными максимумами, делать прогнозы – задача не из легких.

Вместо этого мы предпочитаем обратить внимание на то, что на горизонте появляется еще один заменитель, который в изложении последних лет приравнивается к своеобразному золоту, хотя и в «цифровой» форме: биткоин. Если мы считаем, что перечисленные выше характеристики являются решающими для того, чтобы считать золото активом-убежищем par excellence, мы можем спросить себя и проверить, обладает ли «цифровое золото» – полностью или хотя бы частично – этими характеристиками.

Прежде всего отметим, что история биткоина, очевидно, намного короче, чем история физического золота, поскольку он появился на свет в 2010 году, однако есть и некоторые интересные сходства. Мы уже говорили, что физическое золото не исчезает; точно так же биткоин, а точнее, блокчейн, в котором он хранится (правильнее было бы сказать, где биткоин генерируется и «живет»), достиг такого распространения, что его, кажется, невозможно уничтожить и уж точно очень сложно атаковать. Создание заменителя биткоина означает тиражирование некоторого количества узлов (в настоящее время их около 22 000. Для подробного отображения смотрите Coin Dance | Bitcoin Nodes Summary, учитывая, что биткойн – это цепочка без разрешений) и пользователей больше, чем у самого биткойна: немыслимые инвестиции, потому что алгоритмы консенсуса, даже самые дешевые Proof-of-Work, все равно требуют больших вложений, чтобы воспроизвести сетевой эффект биткойна.

Более того, запас биткоинов, созданный на сегодняшний день (см. Рисунок 6), значительно превышает объем новой добычи (в настоящее время он оценивается в 164 250 биткоинов за один год), когда запас составляет почти 20 миллионов BTC. А новая добыча, очевидно, будет иметь тенденцию к исчерпанию, поскольку вознаграждение майнеров (в настоящее время установленное на уровне 3 125 BTC) уменьшается вдвое за каждые 210 000 созданных блоков.

Рисунок 6. Исторический тренд кумулятивного количества добытых биткоинов с момента запуска. Источник: blockchain.com

Рисунок 6. Исторический тренд кумулятивного количества добытых биткоинов с момента запуска. Источник: blockchain.com

Очевидно, что с точки зрения спроса мы не можем сравнить его с физическим золотом, поскольку биткоин не может быть использован в индустрии роскоши или даже технологий. Однако этот спрос может быть заменен услугами, такими как платежные средства: и в этом биткоин, конечно, не лучшая цифровая валюта для платежей, особенно небольших, в то время как он абсолютно точно может сравниться с золотом в качестве инвестиционного актива (вспомните индустрию трекеров, покупающих его, или корпоративные казначейства: см. Bitcoin Treasuries | 91 компания-холдинг (Public/Priv)), но особенно недавний интерес центральных банков к созданию биткоин-резервов. Кроме того, биткоин не имеет возможности выпускать смарт-контракты и, следовательно, обладает высокой степенью стандартизации в этом отношении.

Таким образом, этот беглый анализ заставляет нас считать, что история с «цифровым золотом» достаточно обоснована, чтобы начать рассматривать биткоин как инвестиционный объект, сопоставимый с золотом, и, следовательно, как актив-убежище. Можно возразить, что его цена слишком волатильна для этой роли. Однако мы хотели бы отметить, что золото также демонстрирует не слишком высокую волатильность и что волатильность всегда можно контролировать с помощью продуманного распределения средств. Годовая волатильность, рассчитанная с 2010 года по настоящее время, составляет около 15 % для золота и 150 % для биткоина, так что это вопрос распределения десятой части биткоина на каждый пункт физического золота (грубые рассуждения, поскольку мы игнорируем корреляцию). И снова можно возразить, что биткоин ликвиден, а физическое золото – нет. Однако и здесь следует отметить, что физическое золото торгуется на Лондонской бирже металлов с двумя ежедневными фиксингами. Но, конечно, если сделка с физическим золотом связана с транспортировкой, тогда да, у нас есть большая разница с цифровым золотом, которое позволяет осуществлять крупные переводы стоимости простыми щелчками мыши, присваивая адреса покупателя и удаляя их у продавца. Однако эти возражения не кажутся нам достаточно вескими, чтобы всерьез не задуматься о цифровом золоте как об альтернативном активе-убежище.

Отказ от ответственности

Данный пост выражает личное мнение сотрудников Custodia Wealth Management, которые его написали. Она не является инвестиционным советом или рекомендацией, персональной консультацией и не должна рассматриваться как приглашение к торговле финансовыми инструментами.