Несомненно, никто не мог не заметить нового рекорда, установленного ценой на золото на прошлой неделе: более 3000 долларов за унцию. Этот стремительный рост жёлтого металла, безусловно, обусловлен его общеизвестным статусом «тихой гавани» — актива, способного сохранять ценность в условиях нестабильности, характерной для других активов, а также инфляции, которую торговая война неизбежно усилит в ближайшем будущем. Это утверждение подтверждается тем фактом, что другие высоколиквидные (в смысле активно торгуемые) драгоценные металлы — а именно серебро, платина и палладий — не демонстрировали аналогичной динамики (по крайней мере, за последние 15 лет).

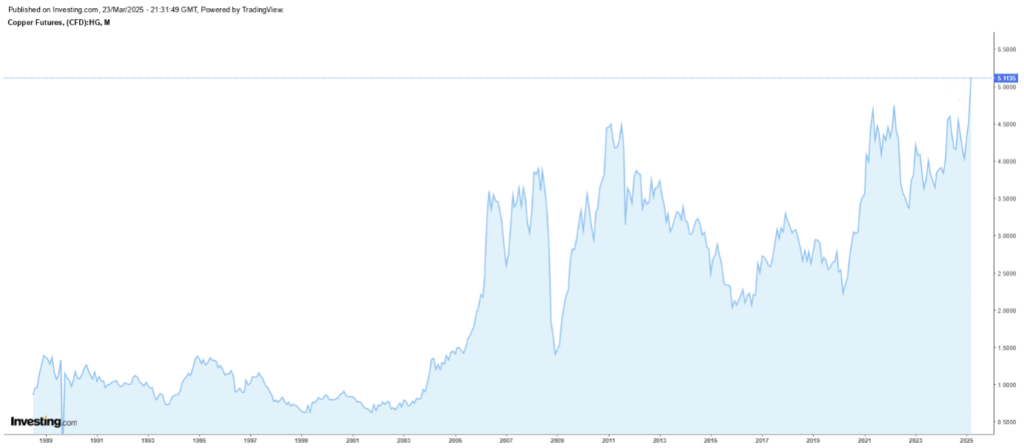

Но есть и другой металл, который в эти дни превышает свои исторические максимумы: медь.

Фьючерсы на медь, котирующиеся на COMEX (HG), с 1989 года по настоящее время.

Очевидно, в данном случае речь идёт о совершенно другой категории металлов, поскольку красный металл в первую очередь используется в промышленности. Он относится к категории базовых металлов, которые в химическом смысле обладают средней реакционной способностью — между высокореактивными щелочными металлами и инертными драгоценными металлами. В терминологии товарного рынка важным фактором считается ликвидность актива, и по этому признаку медь находится посередине между очень ликвидными металлами, как золото, и крайне неликвидными, как кобальт. Однозначно, медь, как и все другие наиболее торгуемые базовые металлы (алюминий, никель, цинк, свинец и олово), не является защитным активом, а её стоимость определяется исключительно её промышленным применением — от проводки и сантехники в жилом и коммерческом строительстве до использования в теплообменниках (ключевой элемент для охлаждения чипсетов в компьютерах, электронике, кондиционерах и холодильниках).

С учётом вышеизложенного неудивительно, что рост цен на медь имеет совершенно иную причину по сравнению с золотом: а именно торговую войну. Уже введены пошлины в размере 25 процентов на весь импорт алюминия и стали, и администрация Трампа объявила о введении аналогичных сборов. Это вызвало волну экспорта меди в США, поскольку металл, размещённый на складах COMEX в США, получает статус «растаможенного» (duty paid), что означает, что все налоги и сборы на него уже уплачены. В результате, медь, находящаяся на этих складах, не будет обложена дополнительными пошлинами.

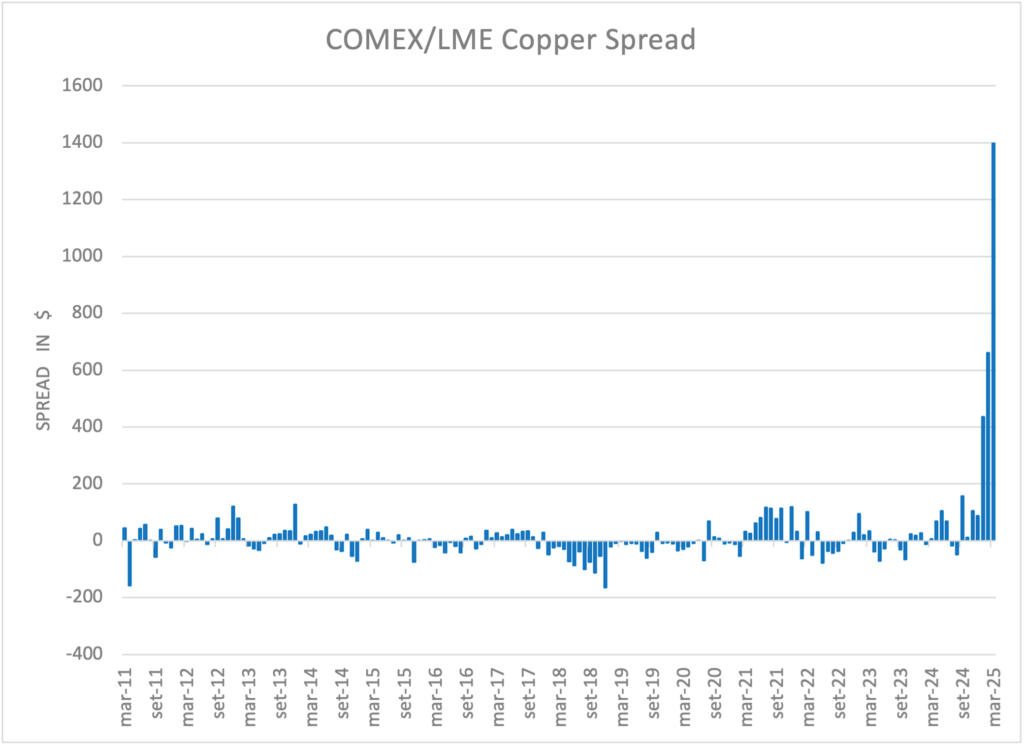

Однако есть и другое последствие торговой войны — аномальный рост спрэда между ценами на медь в США и Великобритании.

Прежде всего, на COMEX медь котируется в фунтах, а на LME — в тоннах. Поэтому для сравнения обоих фьючерсов необходимо перевести метрические тонны в фунты: соотношение составляет 1:2204,62. После этого можно рассчитать спрэд и увидеть, что он достиг беспрецедентных уровней (около 2000 долларов в течение месяца). Чтобы успеть доставить как можно больше меди в США до введения пошлины, цена на медь за пределами США значительно снизилась по сравнению с ценой на американском рынке из-за роста предложения.

Кроме того, красный металл испытывает сокращение предложения, частично вызванное очень высокими ценами, а частично — крайне низкими тарифами на переработку из-за конкуренции, прежде всего, со стороны китайских плавильных заводов. Это сдерживает рост производства.

Так как спрэд обычно имеет тенденцию к возврату к среднему значению, может возникнуть соблазн поставить на его сужение. Однако мы отмечаем, что в глобальном масштабе наблюдается значительное сокращение предложения красного металла, и в связи с этим стоит проявить осторожность при осуществлении такого рода арбитража.

Disclaimer: Данная статья выражает личное мнение сотрудников Custodia Wealth Management, её подготовивших. Она не является инвестиционной рекомендацией, персональной консультацией и не должна рассматриваться как призыв к проведению сделок с финансовыми инструментами.