Почему пошлины на импорт в США, введённые главным образом против Канады и Мексики, а в меньшей степени против Китая (причём уже подлежащие приостановке и пересмотру), могут повлиять на глобальные продажи автомобилей?

Первый ответ кроется в высокой степени взаимосвязанности цепочки поставок: многие комплектующие собираются за границей, несмотря на то что производятся в США.

Наибольшему риску подвержены три крупных американских автопроизводителя – GM, Chrysler и Ford – поскольку часть их продукции производится именно в Мексике и Канаде. Европа, хотя пока не затронута пошлинами, также почувствует последствия: компании, такие как Volkswagen, производят около половины автомобилей, предназначенных для рынков США, Мексики и Канады.

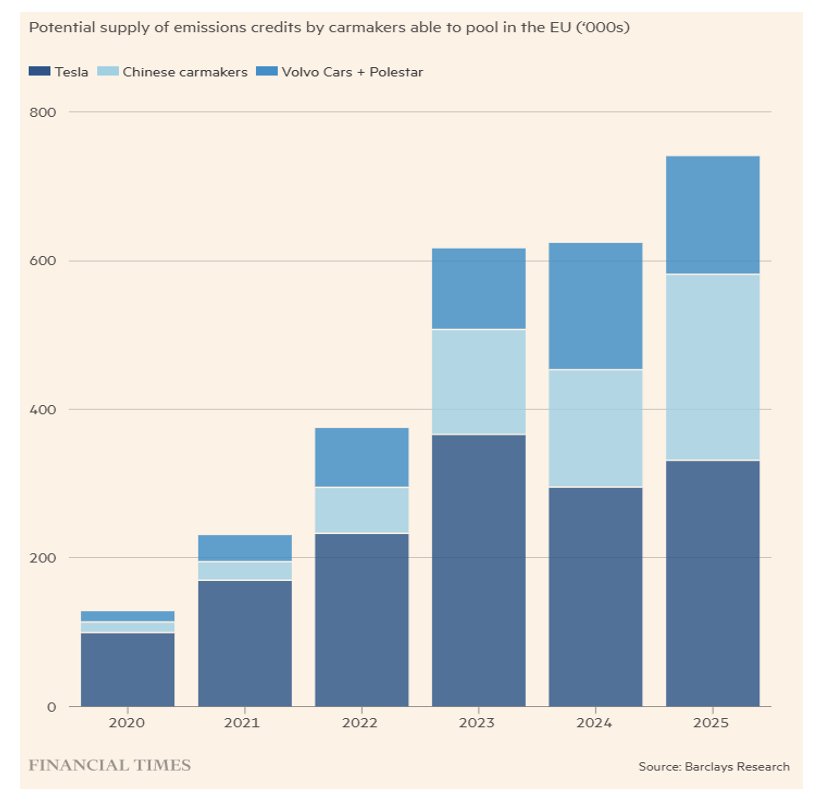

Нельзя также игнорировать саморазрушительные шаги Европейской комиссии, которая планирует штрафовать автопроизводителей, работающих в Европе – и наиболее уязвима снова Volkswagen – по 95 евро за каждый грамм выбросов CO₂ на километр. Это вынудит производителей либо продавать больше электромобилей (но по какой цене?), либо компенсировать выбросы парниковых газов с помощью «пулинга» – коллективных продаж автопарка совместно с более экологичными дочерними компаниями, чтобы остаться в пределах допустимых норм.

Существует, однако, и третий вариант: покупка углеродных кредитов для компенсации превышений по выбросам CO₂. Крупнейший портфель таких «зелёных сертификатов» принадлежит, без сомнения, компании Tesla, которая уже ощущает конкуренцию со стороны китайских производителей электромобилей, таких как BYD.

Однако дела у Tesla обстоят далеко не лучшим образом. По данным аналитиков Barclays, компания производит от 20 % до 25 % своих комплектующих в Мексике, не говоря уже об угрозе ответных пошлин со стороны Канады, которые направлены именно против Tesla.

Эти возможные сценарии показывают, насколько сложно делать точные прогнозы, учитывая глобализацию и сложность автомобильного рынка. Тем не менее, как уже было во времена первого президентского срока Трампа, громким угрозам, подкреплённым резонансом, часто следовали переговоры с более рациональными целями. Это тоже часть переговорной тактики!

Disclaimer: Настоящая статья выражает личное мнение сотрудников Custodia Wealth Management, которые её подготовили. Она не является инвестиционной рекомендацией, персональной консультацией и не должна рассматриваться как призыв к совершению сделок с финансовыми инструментами.