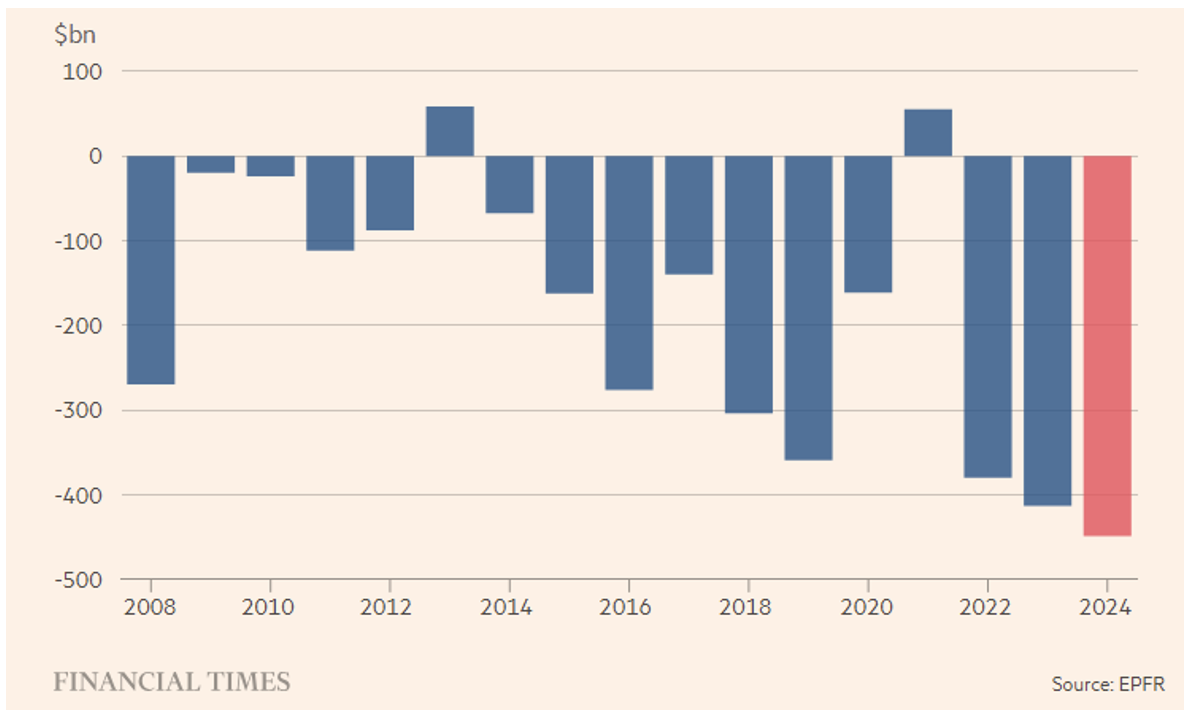

Сегодняшний выпуск Financial Times содержит статью, которая не вызывает удивления и не поражает, за исключением того, что отмечает новый рекорд, а новый рекорд, как правило, заслуживает внимания. Речь идет об оттоке капитала из индустрии активных фондов (или паевых инвестиционных фондов), ориентированных на выбор акций (stock picking), который в этом году составил 450 миллиардов долларов.

Кто же получил часть этих средств? В первую очередь индустрия пассивных фондов. Статья акцентирует внимание на поколенческом различии: активные фонды исчезнут по мере смены поколений, поскольку более молодые инвесторы, в отличие от старшего поколения, лучше знакомы с индексными фондами. Чтобы следовать этому тренду, многие управляющие компании успешно упаковывают свои активные стратегии в инструменты, типичные для пассивного инвестирования, такие как ETF.

На наш взгляд, это выглядит противоречием или, если угодно, косметическим изменением. Не стоит забывать, что ETF котируются на бирже и подвержены внутридневной торговле. Это позволяет арбитражерам устранять любые расхождения между ценой ETF и стоимостью его портфеля. Такое преимущество было бы желательным и для активных ETF, но оно предполагает полную (включая в реальном времени) прозрачность портфеля, что делает альфу управляющего полностью воспроизводимой. Чтобы этого избежать, SEC разрешила активным ETF быть менее прозрачными, чем их пассивные “собратья”. Помимо меньшей прозрачности, активные ETF несут более высокие затраты на управление. Даже если предположить отсутствие комиссий за результат (которые обычно применяются при генерации альфы), управленческие сборы будут значительно выше, чем у пассивных ETF. Но тогда в чем разница с обычным активным фондом? Листинг на бирже? Но ведь и активные фонды можно котировать на бирже!

И наконец, теоретический аспект. Успех индексного инвестирования основан на простой логике: в долгосрочной перспективе фондовые рынки эффективны, поэтому обыграть их с помощью выбора отдельных акций практически невозможно. Гораздо разумнее создать хорошо диверсифицированный портфель, который устранит систематический риск и позволит контролировать идисинкратический риск. А если портфельный менеджер действительно настолько хорош, чтобы стабильно обыгрывать бенчмарк в средне- и долгосрочной перспективе, ему лучше управлять лонг/шорт хедж-фондом. Если все это верно, то почему активный ETF должен обыгрывать индекс? И почему он должен противоречить “закону” рыночной эффективности?

На наш взгляд, активные ETF не являются значительным новшеством. Скорее наоборот: их скрытый потенциал для снижения комиссий на активное управление может привести к обесцениванию самой этой деятельности и, в конечном итоге, к ее упадку. Если рынки действительно эффективны, то любая форма активного управления теряет смысл.

Гораздо более интересной кажется новая перспектива, появившаяся в США и, как мы надеемся, придет в Европу в среднесрочной перспективе: прямое индексирование (direct indexing). Вот это мы действительно считаем инновацией! Проще говоря, речь идет о создании собственного индексного фонда “на дому”, напрямую в личном инвестиционном аккаунте. Но как это возможно? Транзакционные издержки, сложность репликации и ребалансировки индекса с множеством компонентов делают пассивные фонды более эффективными.

Новизна заключается в том, что многие брокеры сегодня могут предложить бесплатную электронную торговлю ликвидными акциями и возможность покупать дробные акции, что позволяет идеально воспроизводить любой индекс даже для небольших портфелей. Если к этому добавить бесплатное программное обеспечение, способное в реальном времени рассчитывать долю каждой компоненты индекса и предлагать автоматизированные инвестиции и ребалансировку с минимизацией ошибки отслеживания (tracking error), инвестор получает возможность создать собственный индексный фонд. Более того, такой фонд можно персонализировать, например, снизив долю определенных секторов (или акций) и увеличив долю других. Таким образом, можно даже генерировать альфу “на дому”. Правда, это возможно лишь теоретически: на практике же нужно уметь это делать.

Disclaimer: Настоящая статья выражает личное мнение сотрудников Custodia Wealth Management, которые ее подготовили. Она не является инвестиционной рекомендацией, индивидуальной консультацией и не должна рассматриваться как призыв к заключению сделок с финансовыми инструментами.