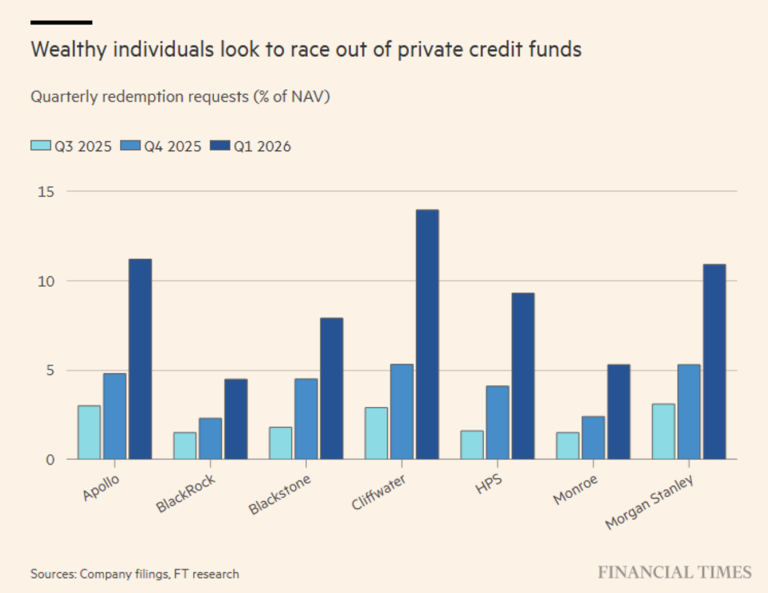

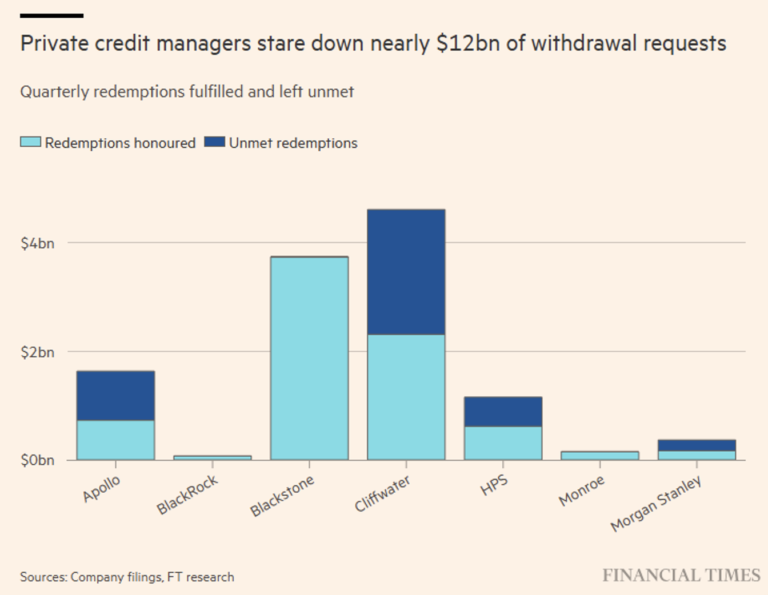

¿En qué punto nos encontramos con el crédito privado? Cada nueva noticia al respecto nos invita a ofrecer actualizaciones. Esta semana nos ocupa el caso de Apollo Global Management, que está limitando los reembolsos porque —como hemos repetido en varias ocasiones— los fondos «semilíquidos» están poniendo de manifiesto su compensación estructural: acceso a rendimientos más elevados frente a una liquidez limitada. Los inversores acaudalados (HNWI) están acelerando las solicitudes de salida: se han solicitado unos 11 700 millones de dólares, pero solo se ha satisfecho alrededor del 66 % (véase el gráfico).

La liquidez se gestiona, no se garantiza. Este es el mantra que todo inversor debería repetirse.

Además del bloqueo de los reembolsos, Apollo ha mostrado otras señales de deterioro, como la primera pérdida mensual de -0,07 % en más de tres años; el rendimiento acumulado ha caído al 7 % (por debajo de la media histórica) y la rotación defensiva con reducción de la exposición de los préstamos a las empresas de software.

Ya lo hemos dicho y repetido en varios análisis: en el crédito privado, el riesgo de mercado siempre se oculta al inversor porque, al no haber cotizaciones públicas, no sería posible hacerlo de otra manera. Por lo tanto, el riesgo debe evaluarse y parametrizarse según otras lógicas y variables, como el ensanchamiento de los diferenciales (respecto al crédito cotizado); el riesgo de concentración (actualmente en el software) y la descoordinación de los vencimientos.

Si hay al menos un aspecto positivo que esta situación de alarma en el sector ha sacado a la luz, se podría citar en primer lugar el cambio de percepción de esta clase de activos, que pasa de «rendimiento estable + baja volatilidad» (visión totalmente distorsionada) a su definición fáctica: una forma de crédito ilíquido con valoración discrecional y liquidez condicionada.

El mensaje para los inversores es claro: la liquidez es solo una ilusión (hablaríamos de «trampa» si la expresión no estuviera ya reservada para otros contextos) que implica un estudio en profundidad de las normas de reembolso de los vehículos de inversión. Pero en esto encontramos un segundo aspecto positivo: la gestión de los reembolsos ha sido, en nuestra opinión, impecable y, lejos de perjudicar al inversor frustrado que solo ha recibido parte de los reembolsos solicitados, ha protegido adecuadamente a los inversores que se han quedado y protegerá a los nuevos participantes.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse una invitación a realizar transacciones con instrumentos financieros.