Aunque estos días el tema que acapara toda la atención es sin duda la cuarta guerra del Golfo, nosotros seguimos centrándonos en las noticias relacionadas con un sector que está entrando en crisis y que podría (y aquí el condicional es obligatorio) constituir el detonante de una verdadera crisis sistémica: se trata, una vez más, de la deuda privada, de la que ya nos hemos ocupado en repetidas ocasiones en anteriores análisis.

Crédito privado minorista: ralentización de la captación, aumento de los reembolsos e implicaciones sistémicas.

Esta clase de activos está atravesando una fase de tensión significativa. Los dos principales acontecimientos recientes —el bloqueo de los reembolsos por parte de Blue Owl en un fondo no cotizado y los 1700 millones de dólares de salidas netas en el primer trimestre del fondo Bcred de Blackstone— apuntan a un posible cambio de régimen en los flujos del sector.

El modelo de crecimiento de los últimos años, basado en entradas constantes de inversores no institucionales hacia vehículos «semi-líquidos», se ve ahora puesto a prueba por la ralentización de la captación de nuevos fondos, el aumento de las solicitudes de reembolso, una mayor sensibilidad al riesgo de iliquidez, la compresión de las expectativas de rendimiento en un contexto de tipos a la baja (al menos este era el escenario antes de la nueva guerra del Golfo) y el aumento de los impagos.

En los últimos años, el crédito privado ha sido uno de los motores de expansión de las grandes plataformas alternativas. Vehículos como Bcred (Blackstone), Apollo Debt Solutions, fondos gestionados por Ares, Blue Owl y HPS (BlackRock) han recaudado cientos de miles de millones de dólares entre asesores financieros, family offices y HNWI. Estos fondos invierten estructuralmente en préstamos ilíquidos, pero permiten ventanas de salida periódicas (normalmente hasta el 5 % del NAV por trimestre). El modelo funciona siempre que las entradas compensen o superen los reembolsos y la liquidez de la cartera, incluidas las líneas de crédito, sirva de colchón. Por lo tanto, el sistema depende en gran medida de la estabilidad de la confianza de los minoristas, que es la principal responsable de los flujos de entrada y salida (y esto es válido en general, no solo para este sector en este momento).

Los inversores (especialmente los minoristas) están vendiendo los fondos de crédito privado que cotizan en bolsa, ya que estos registran pérdidas por préstamos deteriorados y crece la preocupación de que la inteligencia artificial pueda trastocar las empresas de software que dichos fondos han financiado (incluida la propia industria de la IA).

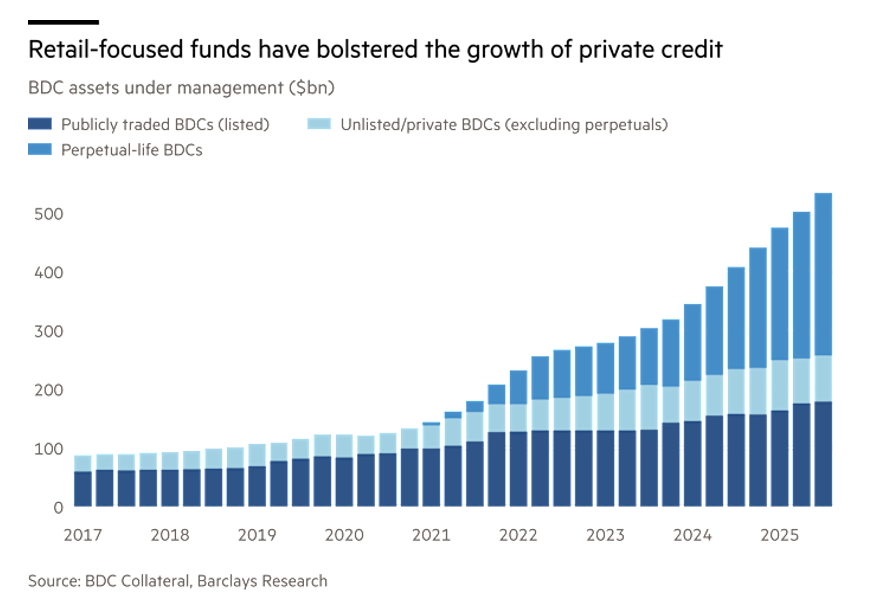

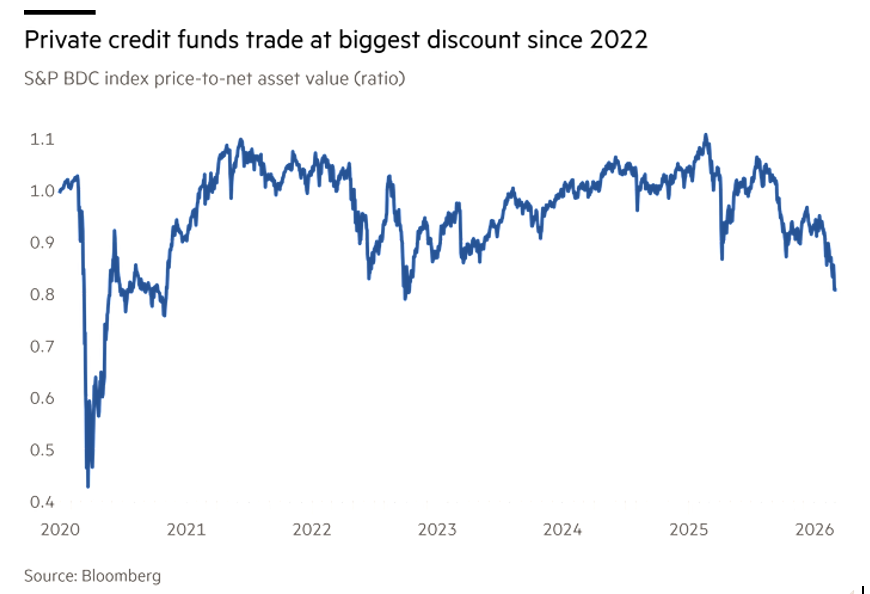

Estos vehículos, conocidos como empresas de desarrollo empresarial (BDC), que son la base del crecimiento del sector (véase la figura 1), cotizan a alrededor del 82 % del valor de sus activos, el mayor descuento desde finales de 2022 (véase la figura 1) y una señal de que los inversores creen que los fondos se enfrentarán a más dificultades, según los cálculos del Financial Times basados en el índice S&P BDC.

Figura 1. Desglose de las principales BDC objeto de inversión.

Figura 2. Descuento de los fondos cotizados sobre la deuda privada.

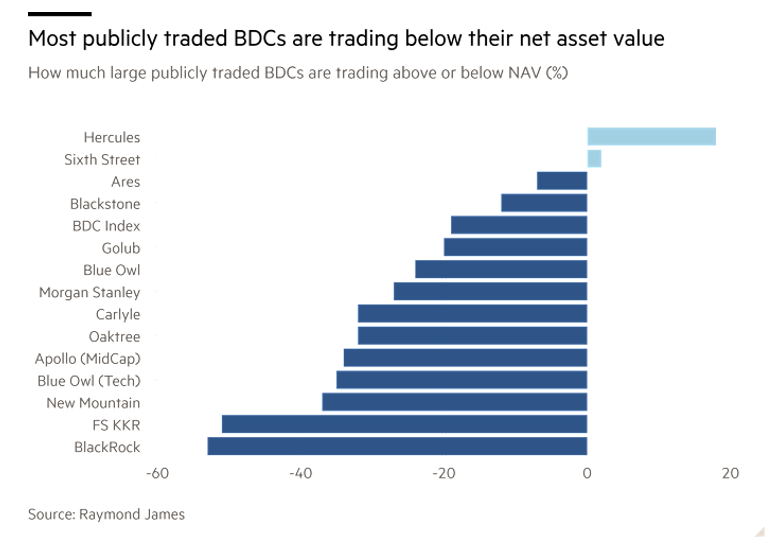

La caída del valor de estas BDC (véase la figura 3), que en septiembre pasado cotizaban a más de 100 centavos por dólar de valor patrimonial, ha ensombrecido todo el sector del crédito privado (que actualmente asciende a 2 billones de dólares), aumentando la presión sobre los fondos de crédito privado no cotizados que se enfrentan a un aumento de las solicitudes de reembolso.

Estos vehículos, conocidos como fondos semilíquidos, han sido un importante motor de crecimiento para los grandes grupos de inversión privada, entre ellos Blackstone, Ares Management y Blue Owl, generando comisiones de gestión muy lucrativas y contribuyendo a cuadruplicar los activos de las BDC desde finales de 2020.

La caída de las BDC comenzó el pasado mes de septiembre, cuando la Reserva Federal empezó a reducir los tipos de interés, lo que redujo los rendimientos ofrecidos por los préstamos, que suelen evolucionar en línea con los costes de financiación.

La quiebra, difundida y enfatizada por los medios de comunicación, de dos empresas automovilísticas —First Brands y Tricolor— en el mismo mes alimentó los temores sobre la calidad del crédito corporativo y los estándares de suscripción.

Las ventas de BDC se aceleraron de nuevo tras una serie de amortizaciones de préstamos realizadas en las últimas dos semanas por varios fondos importantes, entre ellos vehículos gestionados por KKR, BlackRock, New Mountain, Apollo Global y Blackstone, que redujeron el valor de los préstamos de su cartera. Los fondos gestionados por BlackRock, KKR, Morgan Stanley y Apollo también redujeron los dividendos distribuidos por sus vehículos.

Muchos HNWI se habían sentido atraídos por este segmento gracias a los elevados dividendos que ofrecía, con rendimientos totales anualizados superiores al 8 % en la última década, según S&P Global.

Los recientes recortes de dividendos, junto con la venta de activos por parte de algunos fondos, han reavivado los temores de una fase negativa del ciclo crediticio en el sector del crédito privado.

Figura 3. Cotizaciones de mercado de los BDC para los principales actores del mercado de deuda privada.

Cómo funcionan estos fondos

Desde el punto de vista técnico, los principales riesgos se concentran en cuatro dimensiones estructurales del modelo de negocio: calidad crediticia, desajuste de liquidez, dinámica de los tipos de interés y valoración de los activos.

El crédito privado ha financiado en gran medida a empresas respaldadas por patrocinadores (LBO), empresas de software y tecnología, plataformas de comercio electrónico roll-up y del mercado medio con un alto nivel de apalancamiento.

Muchos préstamos se originaron entre 2019 y 2022, en un contexto de tipos muy bajos, valoraciones elevadas y cláusulas más débiles . Con el aumento de los tipos, el ratio de servicio de la deuda de las empresas empeora, el EBITDA crece menos de lo previsto y aumenta el riesgo de impago o reestructuración.

Varios fondos han tenido que devaluar los préstamos, lo que indica que la calidad del crédito está bajo presión.

La mayoría de los préstamos de crédito privado son a tipo variable (SOFR + spread). Entre 2022 y 2023, los tipos altos favorecieron inicialmente a los fondos con cupones más altos y distribuciones elevadas en beneficio de los inversores. En la fase actual, sin embargo, se están produciendo dos efectos opuestos causados por dos escenarios diferentes en la dinámica de los tipos: si los tipos se mantienen altos, asistiremos a un mayor estrés sobre los deudores y al consiguiente aumento de las quiebras; si, por el contrario, los tipos bajan, los fondos reducirán sus rendimientos y comprimirán los dividendos.

La venta masiva comenzó cuando la Fed empezó a reducir los tipos, en previsión de una disminución de los rendimientos de los fondos.

Muchos fondos de crédito privado destinados al comercio minorista son semilíquidos, lo que significa reembolsos trimestrales o periódicos frente a activos subyacentes ilíquidos (préstamos privados).

La estructura típica de las carteras de estos fondos son préstamos a 5-7 años con reembolsos trimestrales de las participaciones del fondo.

Si aumentan los reembolsos, los fondos podrían verse obligados a vender préstamos con descuento debido a la escasa liquidez del mercado de estos activos. Esto puede generar un efecto contagio entre los fondos.

En el crédito privado no existe un precio de mercado continuo. Las valoraciones se basan en: modelos internos, comparables, DCF. Esto hace que el NAV de los fondos sea poco volátil en comparación con los instrumentos financieros cotizados, donde el riesgo de mercado se hace evidente; por lo tanto, se puede generar la ilusión de que los fondos son poco riesgosos y, obviamente, no es así porque el riesgo tiene varias facetas: además de la fluctuación de los precios (riesgo de mercado), existe el riesgo de tasa, de crédito y de liquidez, y son precisamente estos los que cuentan en el sector del crédito privado, factores de riesgo que solo los inversores institucionales pueden evaluar adecuadamente.

Cuando los fondos cotizados (BDC) cotizan muy por debajo del NAV (actualmente un 82 %), el mercado está diciendo implícitamente que el NAV es probablemente demasiado optimista, lo que implica una posible revisión a la baja de las carteras.

Por último, no hay que olvidar el riesgo de concentración. Una cuestión emergente es la exposición al software SaaS, la tecnología, las plataformas digitales y los agregadores de comercio electrónico: el caso de Medallia y las empresas que venden en Amazon pone de manifiesto que varios préstamos problemáticos se concentran en estos segmentos.

El crédito privado no ha atravesado un verdadero ciclo recesivo tras su explosión posterior a 2015. Las posibles señales del inicio del ciclo, que por definición implica una fase de desaceleración, son, además de la devaluación de los préstamos, los recortes de dividendos, los descuentos en los vehículos cotizados y el aumento de las reestructuraciones de créditos. Esto no implica necesariamente una crisis sistémica, pero indica que el sector entra en la primera fase de tensión del ciclo crediticio moderno.

El caso Blackstone: primera prueba real sobre las salidas netas

En el primer trimestre, asistimos a una salida neta de aproximadamente 1700 millones de dólares para Bcred (82 000 millones de dólares en activos). Las solicitudes de reembolso alcanzaron el 7,9 % del patrimonio, superando el umbral del 5 % que permite restricciones. Blackstone evitó el bloqueo de los reembolsos gracias a la inversión directa de 400 millones de dólares por parte de la empresa y los empleados y a la estructura de «oferta pública de adquisición» del fondo, que permitió gestionar las solicitudes sin invocar límites por falta de liquidez.

Sin embargo, los nuevos compromisos por valor de unos 2000 millones y las solicitudes de reembolso por valor de unos 3700 millones han dado lugar a un saldo negativo de la recaudación, lo que representa una señal estructural, no episódica.

Dado que Bcred genera alrededor del 13 % de las comisiones totales del grupo (1200 millones en 2025 entre comisiones de gestión y de rendimiento), la dinámica de los flujos es un tema que afecta en gran medida a la rentabilidad del grupo.

Efecto Blue Owl: el riesgo reputacional

La decisión de Blue Owl de suspender permanentemente los reembolsos de un fondo no cotizado ha tenido un impacto psicológico significativo, haciendo que los asesores financieros se muestren más reacios a recomendar el producto debido a la incertidumbre y al aumento de las solicitudes de aclaración por parte de los clientes, preocupados principalmente por la iliquidez estructural de la clase de activos. Y creemos que esta es la razón principal que nos lleva a afirmar que el mercado minorista debería tener prohibido invertir directamente en esta clase de activos: la falta de comprensión de todas las dimensiones del riesgo asociado a una inversión.

El precedente más cercano es el caso Breit (Blackstone Real Estate) en 2022, cuando las restricciones a los reembolsos alimentaron un círculo vicioso de reputación negativa a pesar de los sólidos resultados. En el crédito privado se está produciendo ahora un mecanismo similar.

Valoraciones y perspectivas

Los casos Blackstone y Blue Owl han desencadenado una serie de consecuencias ya tangibles, como la ralentización de la captación, con ventas de fondos de diferentes entidades que descendieron hasta un 70 % en enero con respecto a la media mensual del año anterior. Además de Bcred, que recaudó 1100 millones en los dos primeros meses de 2026 frente a más de 1000 millones al mes en 2025 (prácticamente la mitad), Apollo Debt Solutions registró colocaciones mensuales un 72 % inferiores a la media del año pasado. Por lo tanto, se observa una combinación potencialmente desestabilizadora: ralentización de las entradas con aumento de los reembolsos.

Es evidente que los fondos semilíquidos presentan un desajuste intrínseco, ya que tienen en activo préstamos privados ilíquidos con compromisos en pasivo de reembolsar según ventanas periódicas (generalmente trimestrales). Mientras los flujos superen a los reembolsos, el sistema se autoalimenta, pero cuando los reembolsos netos se vuelven negativos, los márgenes de liquidez comienzan a erosionarse.

Para hacer frente a este desajuste de los flujos de caja, los fondos de crédito privado pueden recurrir a líneas de crédito bancarias, a la venta de préstamos más líquidos, al uso del capital propio del gestor (todas ellas opciones que tienen un coste financiero) o a la posible limitación de los reembolsos, con el consiguiente riesgo para la reputación.

En este contexto, al que hay que añadir el panorama macroeconómico y financiero relacionado con la política de tipos de interés de la Reserva Federal, se pueden plantear al menos tres escenarios evolutivos diferentes:

Escenario 1: estabilización

• Las salidas se normalizan.

• Las estructuras de liquidez se mantienen.

• El sector solo sufre una desaceleración temporal.

Escenario 2: salidas persistentes

• Las ventanas de reembolso generan una presión recurrente.

• Los gestores comienzan a vender activos para generar efectivo.

• Compresión de los rendimientos y las comisiones.

Escenario 3 – Choque reputacional

• Nuevos bloqueos de los reembolsos.

• Efecto contagio entre fondos similares (acentuado por el riesgo de concentración).

• Revisión estructural del modelo minorista del crédito privado.

El tercer escenario es, obviamente, el más preocupante, no tanto por las pérdidas sufridas por los inversores y el redimensionamiento del sector, sino por el efecto contagio que podrían crear. Recordemos que las burbujas especulativas estallan cuando una deuda insostenible en alguna parte del sistema no se paga. Las implicaciones estratégicas de esta situación son:

1) para los gestores, la necesidad de reforzar la comunicación sobre la liquidez y la gestión prudencial de los colchones, junto con una mayor disciplina en la selección crediticia;

2) para los inversores, la toma de conciencia de la iliquidez estructural (lo que, en cualquier caso, no justificaría la inversión directa del sector minorista), lo que se traduce en horizontes temporales de inversión coherentes y una reestructuración de la exposición táctica con una asignación de activos más ponderada (en relación con el riesgo);

3) para el sector, una posible reducción del crecimiento minorista (si no incluso un «sano» decrecimiento) y una mayor polarización hacia operadores con marcas y balances más sólidos, aunque esto no tenga necesariamente implicaciones positivas.

En conclusión, creemos que los recientes acontecimientos aún no configuran una crisis sistémica, sino que representan la primera prueba concreta del modelo de crédito privado minorista en fase de salida neta.

El punto crítico no es la solvencia de las carteras, sino la resistencia de la estructura de liquidez ante expectativas negativas.

Si el flujo de reembolsos se prolongara durante varios trimestres, el sector podría entrar en una fase de ajuste estructural, con menor apalancamiento reputacional y mayor énfasis en la gestión del riesgo de liquidez.

El crédito privado sigue siendo una clase de activos fundamental en la asignación alternativa, pero la fase de crecimiento lineal impulsada por el sector minorista parece haber llegado a un punto de discontinuidad.

El riesgo en el crédito privado hoy en día no es tanto un incumplimiento individual, sino la combinación de cuatro factores:

1) préstamos originados con un alto apalancamiento

2) aumento del coste del capital

3) desajuste de liquidez en los fondos minoristas

4) valoraciones potencialmente retrasadas con respecto al mercado

Si estas dinámicas persisten, es probable que en los próximos años se observen más intercambios en dificultades, un crecimiento del mercado secundario de préstamos privados y una mayor regulación de los fondos semilíquidos. Los inversores institucionales están realmente preocupados por el riesgo de correlación oculta y de concentración sistémica entre los gestores, ya que muchos fondos están financiando a las mismas empresas con estructuras muy similares, lo que crea una vulnerabilidad potencialmente sistémica.

Nos reservamos el derecho de explicar en una próxima publicación el enfoque de los inversores profesionales hacia esta clase de activos, especialmente en términos de análisis de riesgo, y de trazar un paralelismo «forzado» entre estos activos y los CDO (la piedra angular del escándalo de la crisis subprime) para comprender hasta qué punto es real o no la posibilidad de un riesgo sistémico.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros.