Como es habitual, el final del año es siempre una buena ocasión para hacer balance y ayudar a planificar el trabajo para los próximos meses. Nosotros también hacemos nuestro pequeño balance identificando lo que, en nuestra opinión, han sido los temas importantes (tanto positivos como negativos) desde una perspectiva económica y financiera. Nos parecen destacables tres acontecimientos:

1) La guerra de los aranceles y sus repercusiones en la economía mundial y el papel del dólar.

2) La explosión de los metales preciosos.

3) El rendimiento de los valores tecnológicos en detrimento de otros sectores, con la excepción del financiero.

La guerra comercial

El regreso de Donald Trump a la Casa Blanca en 2025 ha traído consigo un año turbulento para el comercio mundial, asustando a los mercados de bonos y obligando a las cadenas de suministro globales a reorganizarse.

No obstante, el sistema comercial global ha demostrado ser resistente, y los enormes desequilibrios causados por el auge manufacturero chino siguen siendo evidentes.

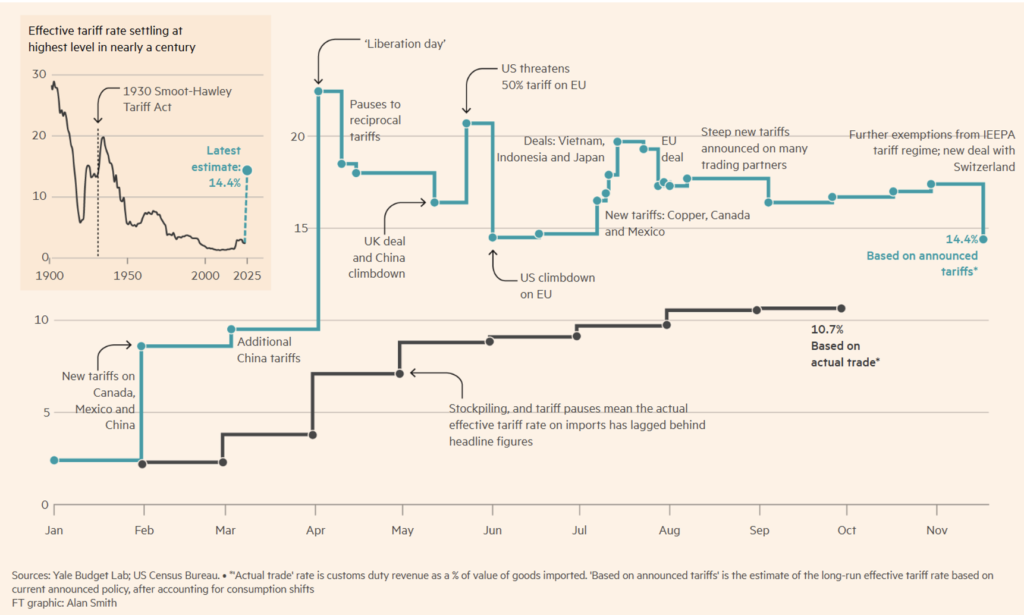

El «día de la liberación» sin duda sacudió los mercados, pero el presidente de los Estados Unidos dio marcha atrás inmediatamente después, llegando finalmente a acuerdos con China para salvar las apariencias y concluyendo los llamados acuerdos «napkin» con la UE y países como Japón y Corea del Sur.

No obstante, Estados Unidos cerró el año con un tipo arancelario efectivo superior al 10 %, el más alto desde la Segunda Guerra Mundial (véase la figura 1).

Figura 1. Evolución de la guerra arancelaria durante 2025.

Los estadounidenses están sufriendo las consecuencias, ya que desde agosto estaban acusando un claro impacto en los precios al consumo.

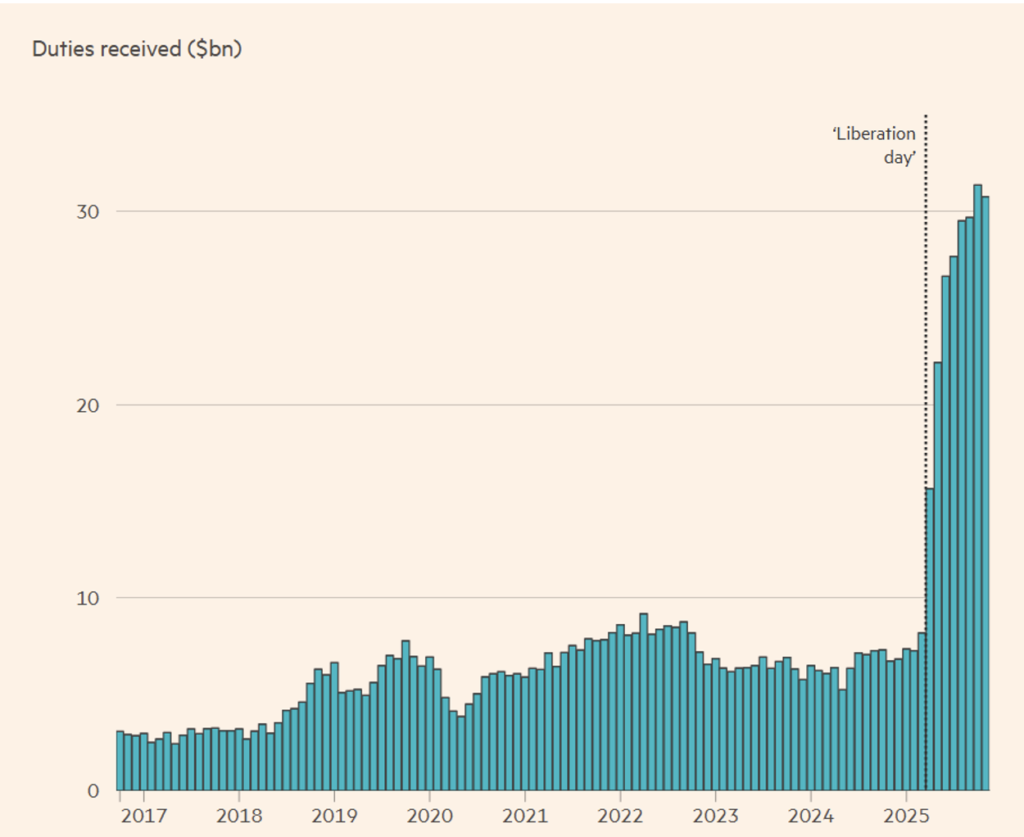

Figura 2. Ingresos fiscales estadounidenses limitados a los aranceles.

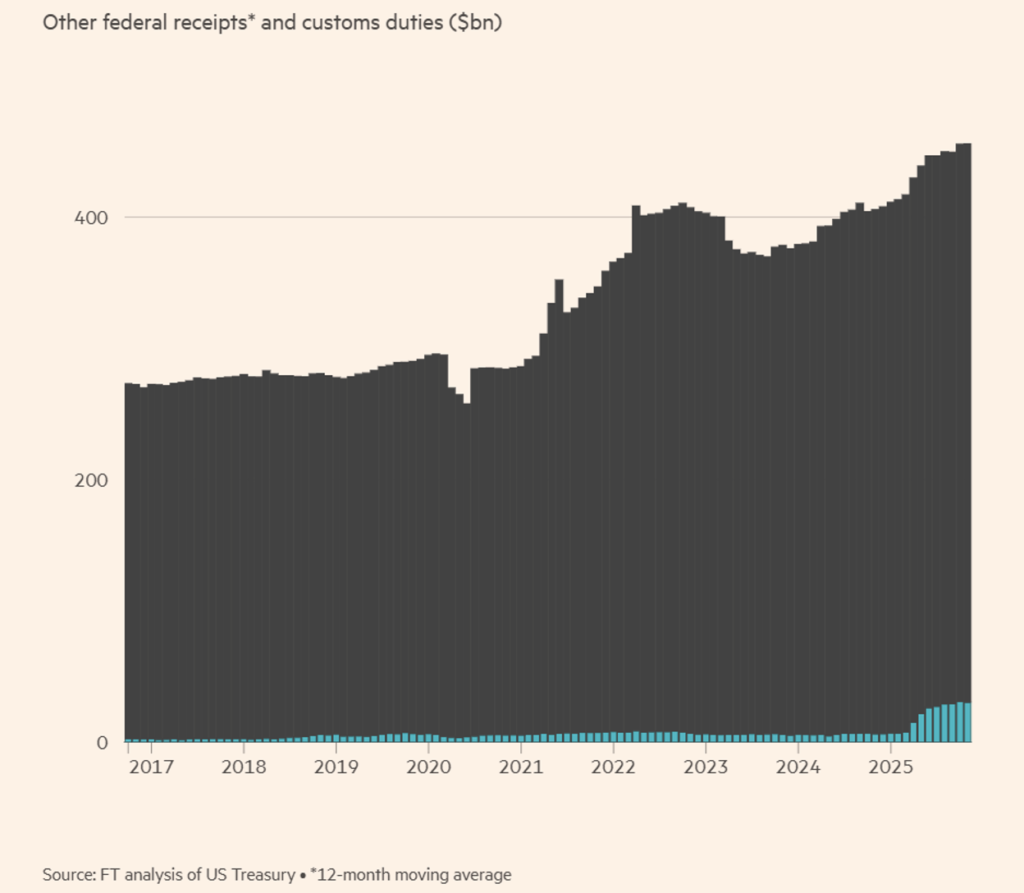

Desde que comenzó la guerra comercial a principios de este año, los ingresos mensuales procedentes de los aranceles aduaneros han aumentado hasta superar los 30 000 millones de dólares, pero siguen representando solo una pequeña parte de los ingresos federales totales, como muestran las figuras 2 y 3.

Figura 3. Evolución de los ingresos por aranceles para las arcas estadounidenses en comparación con los ingresos fiscales totales a nivel federal.

Sin embargo, a nivel mundial, la guerra comercial no ha dado los frutos esperados, como muchos economistas y analistas intuían desde el principio.

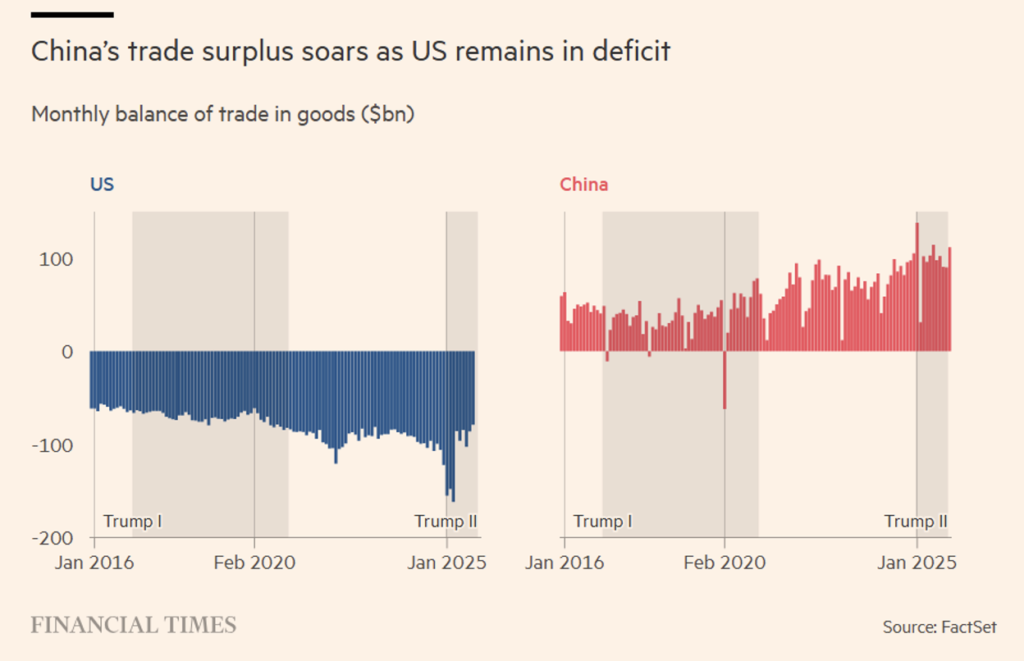

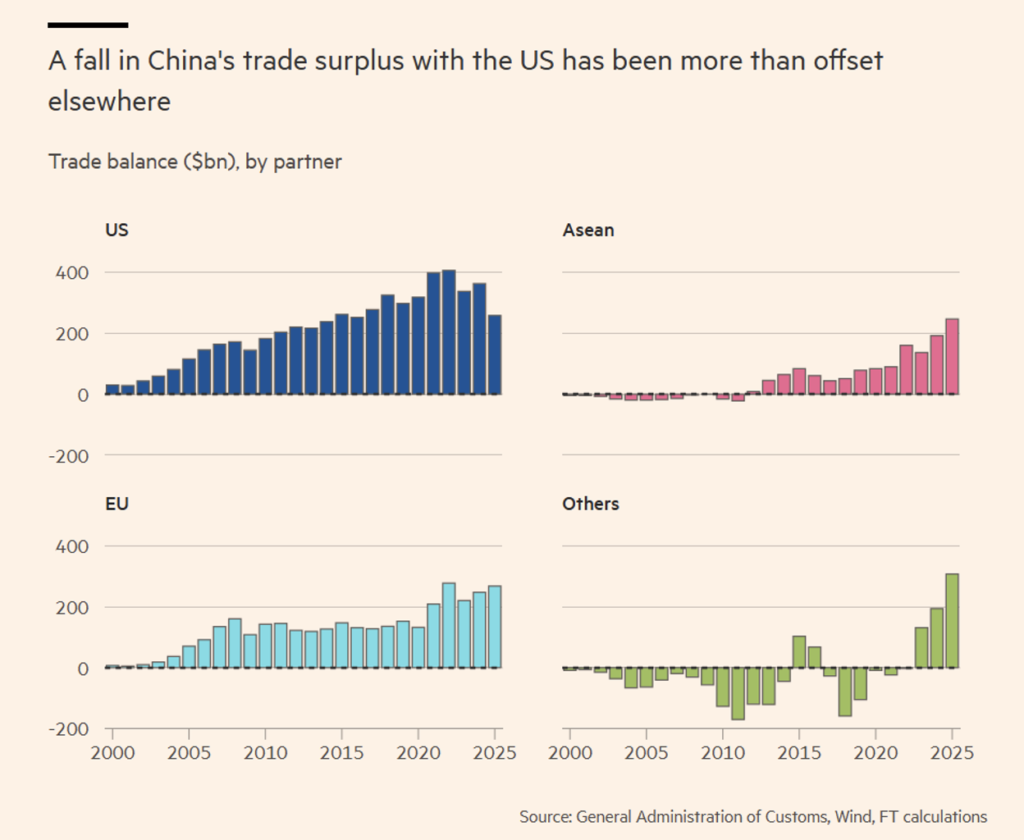

En noviembre, el superávit comercial de China superó los 1 billón de dólares, a pesar de un tipo impositivo efectivo del 40 % sobre las importaciones chinas, y las importaciones estadounidenses procedentes de los países del sudeste asiático siguieron creciendo en 2025, a pesar de que muchos de ellos seguían sujetos a aranceles del 20 % (véase la figura 4).

La enorme brecha entre las importaciones y las exportaciones chinas se amplió aún más, a pesar de que las exportaciones chinas a Estados Unidos disminuyeron un 40 % interanual en el tercer trimestre de 2025.

Figura 4. Comparación de la balanza comercial de Estados Unidos y China.

Las cifras reflejan la simple realidad de que Europa y Estados Unidos no pueden competir en términos de costes con China y el sudeste asiático en lo que respecta a la producción manufacturera. Como ya hemos señalado en anteriores análisis, las cifras se invierten cuando hablamos de servicios, en particular los financieros, que obviamente no se ven afectados por los aranceles.

Los enormes excedentes de Pekín en productos industriales, entre los que se incluyen productos químicos, automóviles, acero, paneles solares y maquinaria, han hecho crecer las exportaciones a Asia, Europa y el Golfo.

Estados Unidos no ha sido el único en cuestionar los excesos de China. La UE ha anunciado planes para duplicar los aranceles sobre el acero.

Los expertos en comercio internacional afirmaron que la combinación de mercancías chinas desviadas a través de otros países del sudeste asiático para evitar los aranceles estadounidenses, junto con los descuentos en los precios y el auge de las exportaciones de componentes tecnológicos, garantizó que el gigante amarillo siguiera creciendo en 2025.

El sudeste asiático también ha desafiado las expectativas y ha seguido prosperando. Vietnam, un país en el punto de mira de la política comercial estadounidense y al que inicialmente se le amenazó con un arancel del 46 %, ha visto cómo su superávit comercial con Estados Unidos alcanzaba un máximo histórico de 121 600 millones de dólares en los primeros 11 meses de 2025 (véase la figura 5).

Figura 5. Dónde se han desviado las exportaciones chinas para eludir los aranceles estadounidenses.

Los efectos han sido evidentes en las exportaciones chinas de vehículos eléctricos a la UE, que en el último año han aumentado en volumen pero no en valor, lo que demuestra que los fabricantes chinos han aplicado descuentos en los precios para mantener las ventas.

La administración estadounidense nunca ha ocultado sus planes de reducir el déficit comercial de Estados Unidos imponiendo aranceles aduaneros a los principales socios comerciales del país.

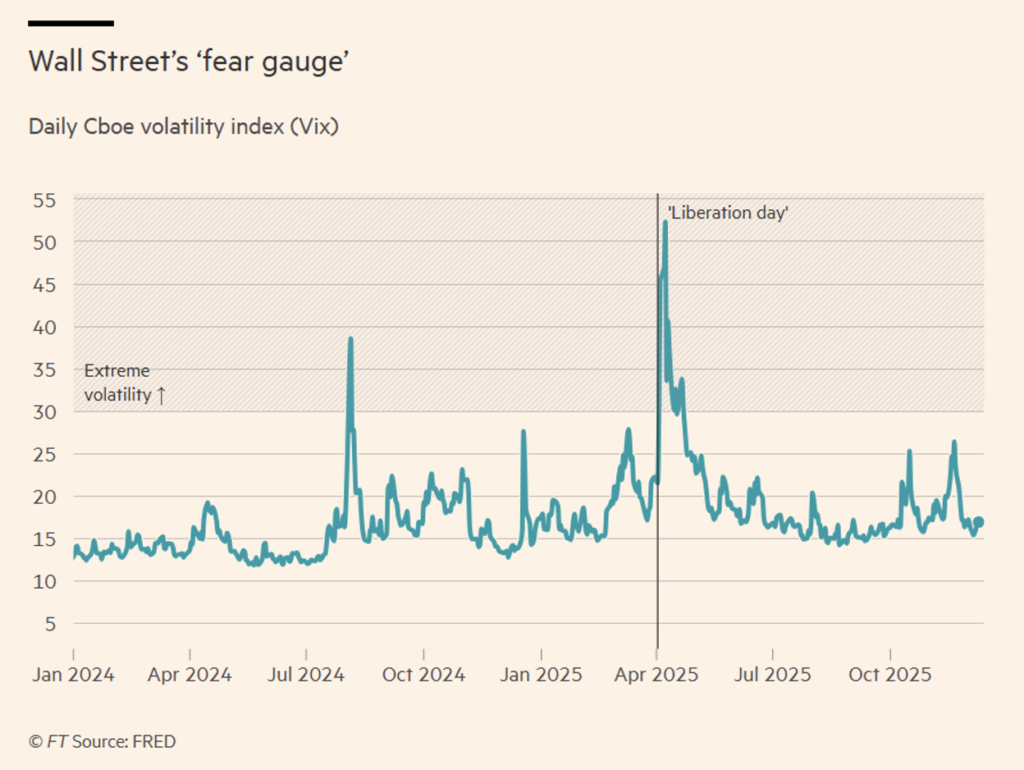

Pero los mercados financieros no habían previsto hasta dónde llegaría para alcanzar este objetivo estratégico. El anuncio del presidente, el 2 de abril, de aranceles de hasta el 50 % a una serie de países, entre ellos un remoto puesto avanzado antártico habitado solo por pingüinos, provocó una pérdida de más de 2 billones de dólares en el valor de los mercados bursátiles mundiales en un solo día.

Figura 5. Evolución de la volatilidad implícita (VIX) en los últimos dos años.

Aparte de los pingüinos, los economistas ridiculizaron la metodología utilizada para generar los datos arancelarios, que tomaba el déficit comercial real de Estados Unidos con cada país como indicador de supuestas prácticas desleales y luego lo dividía por la cantidad de bienes importados a Estados Unidos desde ese país.

Sin embargo, la agitación no duró mucho. En una semana, la incertidumbre medida por el índice de volatilidad VIX (véase la figura 5) disminuyó rápidamente cuando el presidente estadounidense dio marcha atrás y anunció una pausa (de enfriamiento) de 90 días después de acusar a la gente de estar «excitada». El índice S&P 500 subió alrededor de un 9 % tras la noticia, lo que supuso un aumento de más de 4 billones de dólares en el valor del índice.

Estos embarazosos giros llevaron al FT a acuñar la idea de un «Taco trade», acrónimo de Trump Always Chickens Out (Trump siempre se echa atrás). La idea cobró fuerza y los mercados se convencieron de que la administración estadounidense siempre daría marcha atrás ante la amenaza de una verdadera turbulencia comercial.

Sin embargo, a lo largo del año, Trump encontró la manera de imponer los aranceles más altos sobre las importaciones estadounidenses desde la Segunda Guerra Mundial. El tipo arancelario efectivo de Estados Unidos, que mide los ingresos derivados de los aranceles sobre las mercancías en proporción a su valor de importación, siguió en general una trayectoria descendente en el período comprendido entre la Segunda Guerra Mundial y la crisis financiera mundial. En 2008, el tipo era del 1,3 %. Hoy en día, según el Yale Budget Lab (véase la figura 1), el tipo arancelario estadounidense basado en las políticas declaradas y que tiene en cuenta los cambios en el consumo es de poco más del 14 %, un nivel que se alcanzó por última vez en 1939, en la época anterior a la guerra, cuando la política comercial exterior de Estados Unidos estaba dictada por la ley proteccionista conocida como Smoot-Hawley Tariff Act.

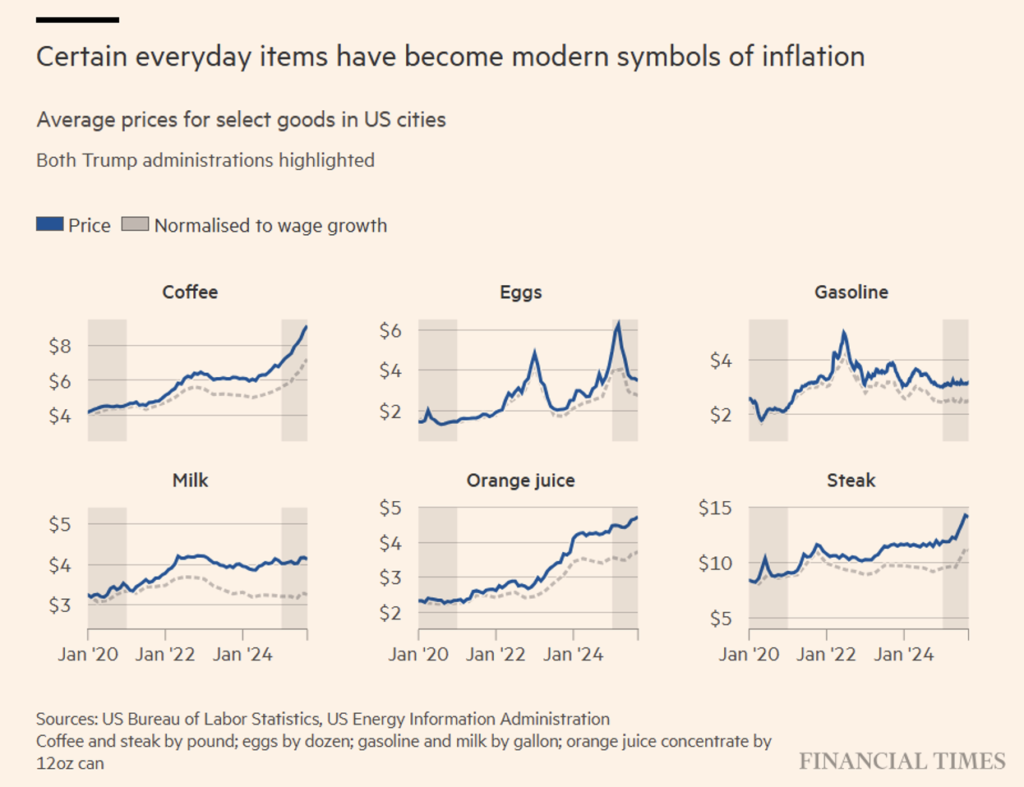

Queda abierta la cuestión de cuánto le han costado exactamente los aranceles a Estados Unidos. Los cálculos realizados por los demócratas de la comisión económica conjunta del Congreso de Estados Unidos revelaron que los aranceles le han costado a las familias estadounidenses medias casi 1200 dólares (por familia) desde que Trump regresó a la Casa Blanca este año (véase la figura 6).

Figura 6. El aumento del coste para una familia media de los productos de primera necesidad.

El presidente estadounidense ha declarado que quiere utilizar los ingresos de los aranceles aduaneros para pagar un dividendo a los contribuyentes estadounidenses. Sin embargo, hasta ahora, las cuentas no cuadran. El análisis del Financial Times sobre los ingresos arancelarios muestra que pagar 2000 dólares a los adultos estadounidenses con ingresos inferiores a 150 000 dólares costaría alrededor de 500 000 millones de dólares, mucho más que los ingresos generados por el aumento de los aranceles.

A pesar de la promesa de que los aranceles enriquecerían a los estadounidenses, en noviembre la Administración estadounidense se vio obligada a reducir los impuestos sobre una serie de importaciones agrícolas debido al creciente descontento por los precios de los alimentos, a lo que siguió la exención de los «aranceles recíprocos» sobre productos clave como el café, el cacao, la carne de vacuno y los plátanos.

Figura 7. Evolución del índice del dólar.

Efecto sobre el dólar

El sector en el que las políticas comerciales estadounidenses podrían acabar teniendo un efecto duradero es el de la moneda estadounidense. En la primera mitad de 2025, el dólar perdió un 10 % frente a una cesta de divisas de los socios comerciales de Estados Unidos (véanse las figuras 7 y 8) y se encamina hacia la mayor caída anual desde 2017, con los bancos de Wall Street pronosticando una mayor debilidad en 2026, mientras la Reserva Federal continúa con los recortes de los tipos de interés.

A pesar de un ligero fortalecimiento en el último trimestre de 2025, el dólar nunca recuperó la posición que tenía antes de las elecciones. Era previsible cierta caída, dado que el dólar es especialmente sensible a la política monetaria y la Reserva Federal recortó los tipos de interés tres veces en la segunda mitad del año. A principios de año, algunos analistas incluso apostaron por un fortalecimiento del dólar debido a los recortes fiscales anunciados. Pero esto claramente no ha sucedido. Por el contrario, la política exterior estadounidense, y en particular la política arancelaria, ha tenido un efecto duradero y ha afectado al papel del dólar en el sistema financiero mundial. Este año, los bancos centrales de todo el mundo han reducido sus reservas de bonos del Tesoro y han comprado más oro, diversificando sus activos frente al dólar debido a las preocupaciones geopolíticas y al riesgo de sanciones.

El dólar podría fortalecerse en 2026, respaldado por el auge de la inteligencia artificial, una economía estadounidense fuerte y un cambio en las expectativas relativas a los recortes de los tipos de interés. Aunque la presidencia ha pedido una reducción de los tipos de interés, el banco central estadounidense ha mantenido hasta ahora su independencia política.

En definitiva, en 2025, el billete verde perdió un 9,5 % frente a una cesta de las principales divisas, un debilitamiento que es el resultado combinado de la guerra comercial y la reducción de los tipos perpetuada por la Fed desde la segunda mitad del año.