En nuestro anterior informe detallado, insistimos en que las aseguradoras estadounidenses se encontraban entre los principales inversores en deuda privada, lo que suponía un peligroso riesgo sistémico. Las compañías de seguros de vida a nivel mundial gestionan entre 25 y 30 billones de dólares en activos bajo gestión, lo que representa aproximadamente el 8 % de los activos financieros mundiales. Es evidente que un problema en este sector podría tener repercusiones más amplias en la estabilidad financiera mundial.

Dado su perfil de instituciones financieras con pasivos a largo plazo, el crédito privado representa una asignación perfectamente razonable, ya que un horizonte de inversión a largo plazo les permite beneficiarse de las primas de iliquidez que ofrece esta clase de activos.

Sin embargo, en la actualidad existen tres preocupaciones principales en relación con estas inversiones.

1) Los mercados de crédito privado han experimentado un rápido crecimiento en los últimos años en términos de rendimiento, al menos en parte gracias a una suscripción más débil.

2) Las asignaciones de las compañías de seguros al crédito privado están aumentando en general.

3) Algunas compañías de seguros son propiedad de sociedades de capital riesgo que originan crédito privado, lo que añade riesgos potenciales a un sistema que ya podría considerarse bastante opaco si las compañías de seguros propiedad de capital riesgo invierten en crédito privado originado por sus accionistas.

Es reconfortante que la participación de capital privado en las compañías de seguros de vida en Europa siga siendo moderada, inferior al 10 % del capital social, según el Banco de Pagos Internacionales. Esta cifra contrasta con el 25 % aproximadamente de las compañías de seguros de vida estadounidenses y el 5 % aproximadamente de las compañías de seguros de vida asiáticas.

Compartimos algunas de las preocupaciones de los reguladores mundiales, especialmente en lo que respecta al modelo de propiedad del capital riesgo. Sin embargo, hasta ahora, la propiedad del capital riesgo en las aseguradoras de vida europeas ha sido moderada y los reguladores están atentos a los riesgos existentes; en nuestra opinión, esto no debería ser el centro de atención de los inversores en bonos de las aseguradoras de vida europeas. El contagio a las aseguradoras europeas es el principal riesgo que hay que vigilar de cerca, en caso de que se produzcan nuevas presiones en el sector estadounidense, que es el verdadero problema.

Añadimos que, en nuestra opinión, el problema no se limita al sector de los seguros. El sistema bancario, y en particular el estadounidense, también está involucrado en este mercado en proporciones y connotaciones preocupantes. Es cierto, y lo reiteramos, que los bancos están sujetos a restricciones que no les permiten invertir directamente en esta clase de activos, pero eso no significa que no puedan hacerlo de forma indirecta: esto es lo que queremos aclarar a continuación.

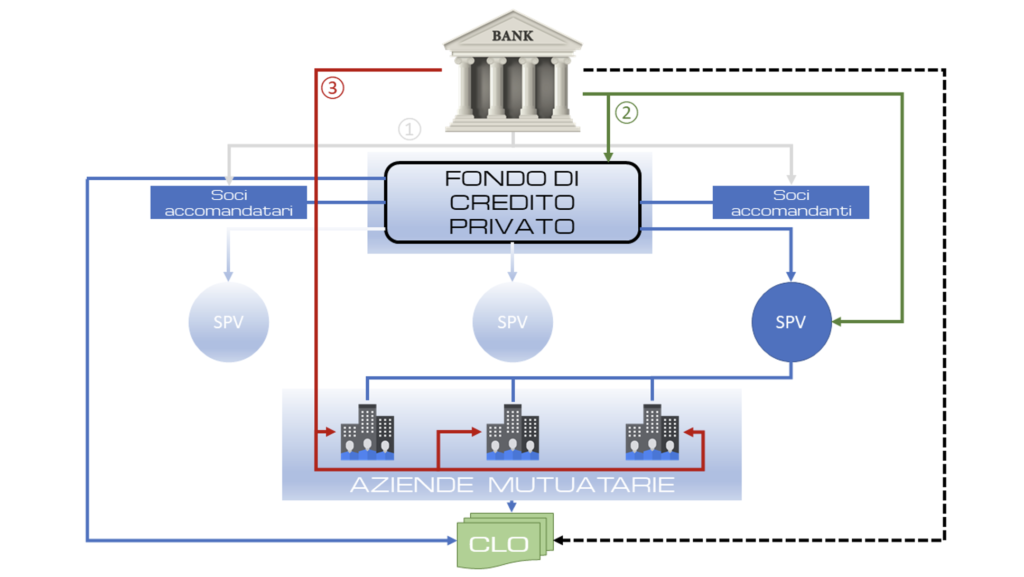

Los prestamistas y los fondos de crédito privado han entrelazado sus destinos, con los bancos concediendo cientos de miles de millones de dólares en financiación y aumentando los rendimientos de los fondos de crédito privado. Los bancos proporcionan la infraestructura para el mercado de crédito privado de billones de dólares, ofreciendo apalancamiento y liquidez durante toda la duración de un fondo. En el siguiente gráfico (Figura 1) mostramos cómo los bancos pueden financiar el crédito privado en tres niveles:

1) Financiando a los inversores un fondo de deuda privada

2) Financiando el fondo y/o los vehículos de propósito especial (SPV) utilizados por los fondos de deuda privada

3) Financiando directamente a las empresas individuales (lo que en sí mismo sería la actividad de la banca comercial).

Figura 1. Niveles de participación en la financiación de la deuda privada por parte del sistema bancario.

En el nivel 1) se puede financiar tanto a los socios comanditarios como a los socios comanditarios. Los socios comanditarios, normalmente grandes instituciones como fondos de pensiones o fondos de dotación y compañías de seguros, son los que aportan el capital para prestar. El socio colectivo es la sociedad de crédito privado que gestiona el fondo. Ambos pueden obtener préstamos de los bancos. Los socios comanditarios pueden obtener préstamos de los bancos para financiar sus compromisos con los fondos, mientras que los socios colectivos pueden obtener préstamos contra los ingresos por comisiones que reciben por la gestión de los fondos en nombre de los inversores institucionales.

Luego está el fondo en sí: nivel 2). Una vez obtenidas las promesas de los inversores comanditarios, puede empezar a obtener préstamos a través de las denominadas líneas de suscripción, utilizando los compromisos de los inversores como garantía. Estas líneas de crédito renovables permiten a los fondos invertir el dinero más rápidamente, sin tener que esperar a que los inversores aporten el efectivo.

Las líneas de suscripción también son muy populares porque contribuyen a amplificar el rendimiento, ya que el parámetro de la «tasa interna de rendimiento» del sector se calcula a partir de la fecha en que se invierte el dinero del inversor, en lugar de la fecha en que se asume el compromiso.

Una vez obtenidos los fondos, el fondo de crédito privado puede:

• Conceder préstamos a los prestatarios y luego acudir a los bancos para obtener financiación adicional utilizando dichos préstamos como garantía.

• Utilizar todo el patrimonio neto del fondo como garantía: las líneas NAV, como se denominan en el sector, pueden utilizarse para reembolsar anticipadamente a los inversores, lo que reduce aún más el periodo de tiempo en el que se miden los rendimientos y amplifica el rendimiento, o para liberar capacidad para nuevos préstamos. Las líneas NAV han suscitado controversia, y las autoridades reguladoras las definen como «apalancamiento sobre el apalancamiento», ya que el fondo se endeuda frente al valor de las inversiones existentes, que ya utilizan grandes cantidades de deuda.

• Aprovechar el amplio mercado de financiación a través de bonos garantizados por préstamos (CLO), que se estima en alrededor de 1,5 billones de dólares. Para constituir un CLO, los préstamos concedidos por el fondo se agruparán y se dividirán en tramos, que luego se venderán a los inversores en función de su propensión al riesgo. Los inversores en CLO suelen ser compañías de seguros, fondos de pensiones y fondos soberanos, que también invierten en fondos de crédito privados, así como bancos. El CLO necesitará una cartera de préstamos amplia y diversificada, por lo que la SPV de un fondo de crédito privado utilizará una forma de financiación temporal de un banco, denominada línea de crédito, hasta que haya suficientes préstamos para completar la cartera. La mayor parte de esta deuda es a tipo variable, lo que hace que los deudores sean vulnerables al aumento de los tipos de interés, y está garantizada por préstamos a empresas que ya están muy endeudadas. Los CLO son un poco más peligrosos porque tienden a tener un mayor apalancamiento financiero y hay una apuesta implícita de que los mercados de CLO permanecerán abiertos y que las garantías seguirán funcionando. Al mismo tiempo, los bancos están transfiriendo parte del riesgo de sus carteras de préstamos a fondos de crédito privados mediante operaciones conocidas como transferencias de riesgo significativo.

El mercado de deuda empaquetada y reempaquetada es el más atractivo para el sector bancario, como nos han demostrado las hipotecas subprime (véase el conector punteado en la figura 1). Los bancos reempaquetan sus préstamos y compran a los inversores una protección contra los impagos de las partes más arriesgadas, que aceptan pagar si las cosas van mal a cambio de una comisión trimestral.

Las transferencias de riesgo significativas existen desde hace tiempo y se utilizaban principalmente para activos tradicionales, como préstamos corporativos o hipotecarios.

Pero los clientes más rentables de los bancos son los fondos de capital privado y de crédito, por lo que cada vez montan más operaciones en las que descargan el riesgo relacionado con las líneas de suscripción y los préstamos NAV para aumentar la capacidad de préstamo al sector.

Los fondos de crédito privados representan una parte cada vez más importante del grupo que vende protección contra las pérdidas de estos préstamos. También utilizan el apalancamiento para estas transacciones, a menudo proporcionado por los propios bancos, lo que suscita temores y dudas sobre si el riesgo se transfiere realmente fuera del sistema bancario.

Pasando al brazo operativo de los fondos, las SPV, su financiación genera un apalancamiento indirecto. El fondo de crédito privado posee el capital propio de la SPV, pero el vehículo de bajo riesgo de insolvencia está separado del fondo (segregación de activos). Esto permite a los bancos «delimitar» los activos y comprender exactamente qué préstamos sirven de garantía en un momento dado.

Los nuevos préstamos originados por el fondo se transfieren a las SPV y se utilizan como garantía para lo que se conoce como financiación «loan-on-loan», por la sencilla razón de que los fondos están asumiendo préstamos para financiar otros nuevos. Estos préstamos suelen estar «sobrecolateralizados», lo que significa que las SPV piden prestado menos del valor de los activos dados en garantía. Sin embargo, sigue existiendo el riesgo de que los préstamos se deterioren rápidamente y, al mismo tiempo, los bancos sufran pérdidas.

Un solo fondo puede tener decenas de estas SPV si recurre al apalancamiento de varios bancos (una SPV por cada banco, idealmente), cada una de las cuales alberga un conjunto de préstamos renovables.

Un banco suele anticipar entre el 60 % y el 70 % del valor de los préstamos colocados en la SPV. El banco cuenta con la diversificación del conjunto de préstamos para protegerse de las pérdidas, además de la garantía de los préstamos.

El banco financiador recibe los datos relativos al rendimiento subyacente de cada préstamo y los evalúa a su entera discreción. Si detecta un debilitamiento del rendimiento, puede eliminar un préstamo del SPV y solicitar al fondo que lo sustituya por otro que tenga un buen rendimiento. El banco también puede decidir reducir el importe de la línea de crédito, limitando el apalancamiento concedido al fondo de crédito privado.

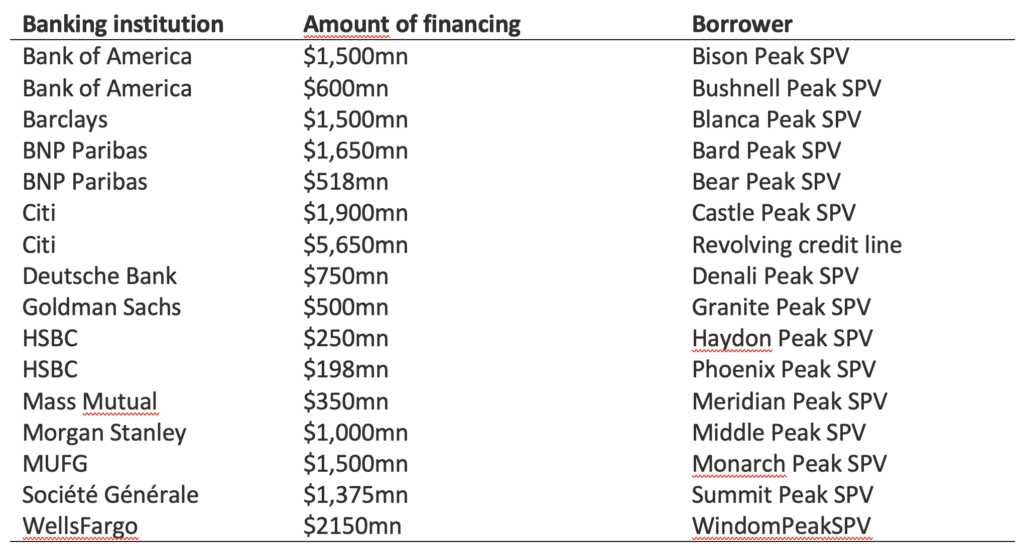

Como ejemplo de este segmento del mercado, presentamos los datos disponibles sobre la financiación bancaria a las SPV del fondo de crédito privado de Blackstone, que pueden consultarse en la tabla 1.

Tabla 1. SPV del fondo de deuda privada de Blackstone. Fuente: archivos BCRED.

Otra forma de financiación de los SPV son las operaciones repo, en las que el SPV vende un grupo de préstamos a un banco con el acuerdo de que este los recomprará con una prima en un momento posterior. Los repos suelen implicar requisitos de margen diarios y, por lo tanto, se utilizan tradicionalmente para activos ultra seguros y líquidos, como los bonos del Estado.

Sin embargo, el fondo y el banco pueden negociar bilateralmente sus propias condiciones, lo que hace que el mercado de repos sea notoriamente opaco. Los contratos repo pueden utilizarse para un conjunto de préstamos o incluso para uno solo, pero es casi imposible saber en qué medida este tipo de financiación es ampliamente utilizado por los fondos de crédito privados.

Las autoridades reguladoras, como la Autoridad Bancaria Europea y el Banco de Inglaterra, han lamentado la existencia de «agujeros negros» en los datos y piden a los bancos una mayor transparencia en la financiación repo. Una de las preocupaciones es que la vinculación de los fondos de crédito privados al mercado de repos —utilizado por las instituciones financieras para satisfacer sus necesidades de financiación a corto plazo— podría aumentar los riesgos sistémicos cuando los repos están vinculados a deuda privada ilíquida que debe venderse rápidamente en períodos de tensión.

El nivel 3) prevé la concesión de crédito directamente a las empresas objetivo del fondo y sus SPV. Tanto los bancos como los fondos de crédito privados sostienen que no es habitual que concedan préstamos a las mismas empresas. Sin embargo, el año pasado, el BCE afirmó que esto podría deberse a que los financiadores no supervisan necesariamente este fenómeno. La incapacidad de identificar correctamente, a nivel agregado, las exposiciones frente a empresas que también obtienen préstamos de fondos de crédito privados significa que esta exposición está casi con toda seguridad subestimada y que el riesgo de concentración no puede identificarse y gestionarse adecuadamente.

Lejos de querer difundir visiones alarmistas sobre la situación de los mercados financieros, informamos de hechos que tienden a asimilar la situación actual del mercado a la anterior a la crisis de 2008, siendo muy conscientes de que las analogías suelen ser engañosas, ya que una crisis financiera nunca se repite igual que una anterior, simplemente porque madura en contextos evolutivamente diferentes. Por lo tanto, nuestro enfoque es y será informar sobre los factores de riesgo —en este caso, sistémicos— sin enfatizar demasiado las similitudes.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros.