«¿Qué dices Jacob, la próxima burbuja será verde?». Es una de las frases finales de la película Wall Street – El dinero nunca duerme. Desde la última gran crisis financiera de 2008-2011, muchos han tratado de intentar predecir la próxima burbuja, y como siempre, nadie tiene éxito en esta tarea de enormes proporciones. Esto se debe al hecho de que no es posible -a nivel científico- dar una definición precisa de una burbuja especulativa y, en consecuencia, del «estallido» de la propia burbuja. Si no se puede definir, tampoco se puede medir, por supuesto. Los economistas neoclásicos, que asumen la racionalidad absoluta de los agentes económicos como premisa para sus elecciones, describen las burbujas financieras como una «violación» del supuesto básico de racionalidad perfecta. Por otro lado, encontramos a los partidarios de las finanzas conductuales que, de alguna manera, sostienen que las burbujas son fisiológicas porque los inversores se ven afectados por una serie de distorsiones cognitivas que les llevan a realizar apreciaciones exageradas del valor de los activos financieros (no sólo de las acciones) que dan lugar a subidas acusadas de los precios seguidas de un desplome repentino de los

Al final, cuando se forman burbujas, todos se benefician, no sólo los iniciados. Incluso las autoridades gubernamentales y los reguladores no ven motivo de preocupación a menos que la inflación se dispare: y eso no suele ocurrir nunca. Por lo demás, cuando las cosas van bien por término medio, los principales indicadores macroeconómicos (desempleo, déficit presupuestario, ingresos fiscales) muestran métricas sanas o al menos no preocupantes y, desde un punto de vista político, esto aumenta el consenso de las fuerzas políticas en el Gobierno: así pues, ¿por qué preocuparse? Los problemas surgen cuando, por alguna razón, los precios de los activos financieros se desploman y, mirando la situación en retrospectiva, uno se da cuenta de que ciertas valoraciones eran anormales, si no absurdas. Pero, ¿qué desencadena un desplome de los precios? Probablemente un porcentaje demasiado elevado de crédito al consumo que no es útil para el crecimiento del PIB: cuando se vuelve insostenible, se producen impagos y comienza un efecto bola de nieve. Sin duda ocurrió durante la crisis de las hipotecas de alto riesgo, pero también durante la burbuja de Internet que estalló a principios del nuevo milenio, cuando empresas sin activos y enormemente sobrevaloradas y endeudadas fueron incapaces de hacer frente por sí mismas a la carga de la deuda.

Ahora nos preguntamos por qué las inversiones verdes habrían de provocar una burbuja especulativa. Básicamente hay dos hechos que podrían haber alimentado unas valoraciones infladas pródromas de un colapso repentino:

1. Inversiones verdes y de transición energética

2. Los costes de las catástrofes medioambientales (huracanes, inundaciones, olas de calor, etc.).

El primer caso tiene su origen en las inversiones en tecnologías relacionadas con los combustibles fósiles (y la deuda asociada) que podrían volverse problemáticas cuando las directrices de descarbonización se vuelvan -a instancias de los Estados- cada vez más estrictas, minando el valor de las inversiones en combustibles fósiles, desencadenando una posible crisis originada precisamente en el sector del «carbono».

El segundo escenario, en cambio, está directamente relacionado con el valor de los bienes inmuebles en las zonas sometidas a «choques climáticos» y, en particular, con el coste de los seguros. No existe un único escenario que muestre exactamente cómo los costes de los seguros inmobiliarios podrían provocar un trastorno financiero inducido por el clima, así que vamos a intentar esbozar uno, el que consideramos más probable. Desde una perspectiva inevitablemente global, comienza con un aumento de las primas para las propiedades situadas en zonas de riesgo hasta que las aseguradoras se retiren de estas zonas abandonadas debido a la falta de rentabilidad de ofrecer cobertura de seguro. Los propietarios de viviendas se enfrentarán al aumento de las primas en el primer caso y a la imposibilidad de renovar su cobertura de seguro en el segundo, mientras que las aseguradoras se enfrentarán a una incesante oleada de incendios, tormentas y huracanes. Los gobiernos intentarán colmar las lagunas con planes de seguros de último recurso. Pero estos planes suelen costar más y cubrir menos, lo que plantea una nueva y escalofriante realidad para miles de propietarios. El valor de la vivienda familiar, que había aumentado año tras año, empezará en cambio a disminuir. El contagio se extenderá porque se exigirá un seguro para obtener una hipoteca, de modo que al debilitarse la cobertura de la propiedad, el crédito bancario también se verá restringido, si no eliminado. En una ciudad tras otra, la gente se encontrará viviendo en casas que valdrán menos de lo que pagaron por ellas. Cada pago mensual de la hipoteca parecerá como cambiar dinero bueno por dinero malo.

En un inquietante recuerdo de las turbulencias financieras del pasado, los impagos hipotecarios empezarán a aumentar, junto con las ejecuciones hipotecarias y, en Estados Unidos, los impagos de tarjetas de crédito. Pero esta vez será diferente. A diferencia de otros desastres financieros, esta vez la causa no será financiera, sino física, y no está claro cómo acabará.

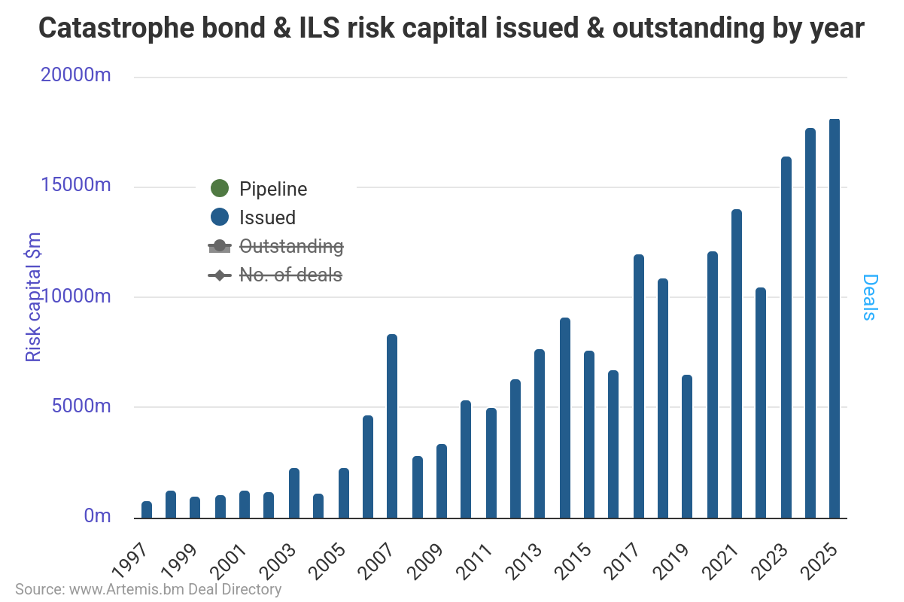

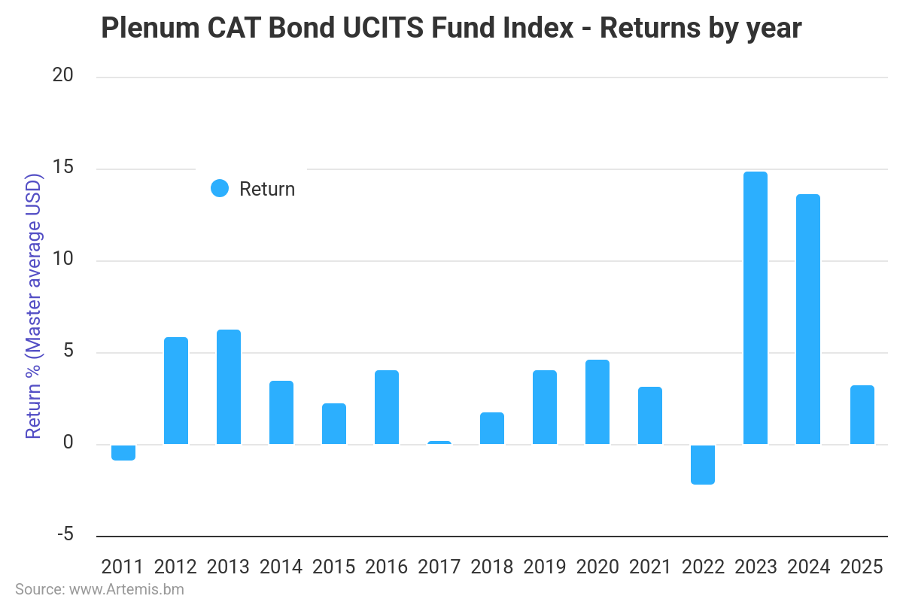

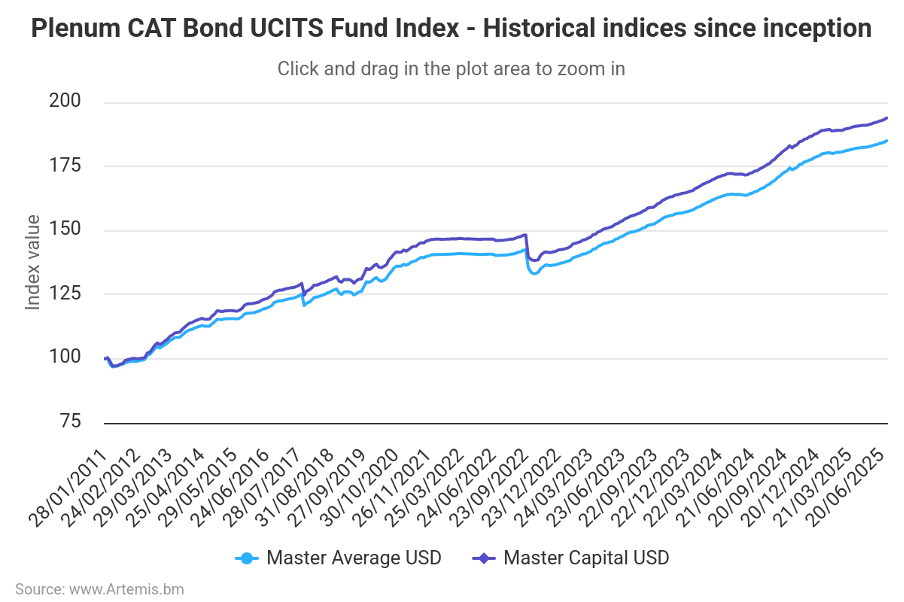

Corroboran estos escenarios los datos sobre emisiones de bonos CAT (véase el gráfico 1): una forma de reaseguro, mediante la cual las aseguradoras realizan pagos a los inversores para que asuman parte del riesgo de sucesos como las condiciones meteorológicas extremas. Si se produce una catástrofe, los tenedores de bonos pueden perder su dinero; si no, se benefician de rendimientos muy atractivos en comparación con los bonos tradicionales y, sobre todo, no correlacionados con los rendimientos de los activos financieros (véanse las figuras 2a y 2b). Estos bonos son el componente de una cesta de riesgos asegurados (excluido el riesgo de vida de las personas) que se vende a los inversores como producto financiero denominado ILS (Insurance-Linked Securities). Nos ocuparemos de estos productos en uno o varios posts específicos. De momento, queremos llamar la atención sobre el hecho de que, a semejanza de los CDO (Colletarilised Debt Obligation), que empaquetaban hipotecas de diversa calidad (incluida la basura, las tristemente célebres «subprime») transfiriendo el riesgo de impago al inversor, con los ILS asistimos a una transferencia del riesgo de catástrofe; pero el fondo no cambia: hablamos de deuda que no produce PIB y, por tanto, presagio de funcionar como detonante de una crisis financiera.

Figura 1. Emisión de bonos CAT por año.

Figura 2a. Rentabilidad anual de los bonos CAT que constituyen el índice subyacente de un fondo OICVM.

Figura 2b. Rentabilidad histórica del índice subyacente de bonos CAT de un fondo OICVM.

También señalamos que ambos no están necesariamente desconectados. Por desgracia, pueden constituir los dos componentes autoalimentados de una única espiral de crisis: los acontecimientos extremos empujarán a los gobiernos a aplicar políticas de transición cada vez más estrictas y rigurosas, lo que a su vez exacerbará los riesgos de transición.

Como intentamos argumentar en nuestro incipit, es difícil saber si estamos o no en una burbuja financiera de cualquier naturaleza. En nuestra opinión, la hipótesis del cambio climático, indisolublemente ligada a la transición ecológica, tiene mérito. Ciertamente, para que el análisis tenga algún sentido, es necesario despejar el campo del negacionismo sin sentido que ahora impregna las instituciones estadounidenses (desde la Oficina Federal de Seguros hasta la Fed) y que condicionará sus decisiones y posicionamientos en un futuro próximo.

Disclaimer

Este post expresa la opinión personal de los empleados de Custodia Wealth Management que lo han escrito. No constituye asesoramiento ni recomendaciones de inversión, ni debe considerarse una invitación a operar con instrumentos financieros.