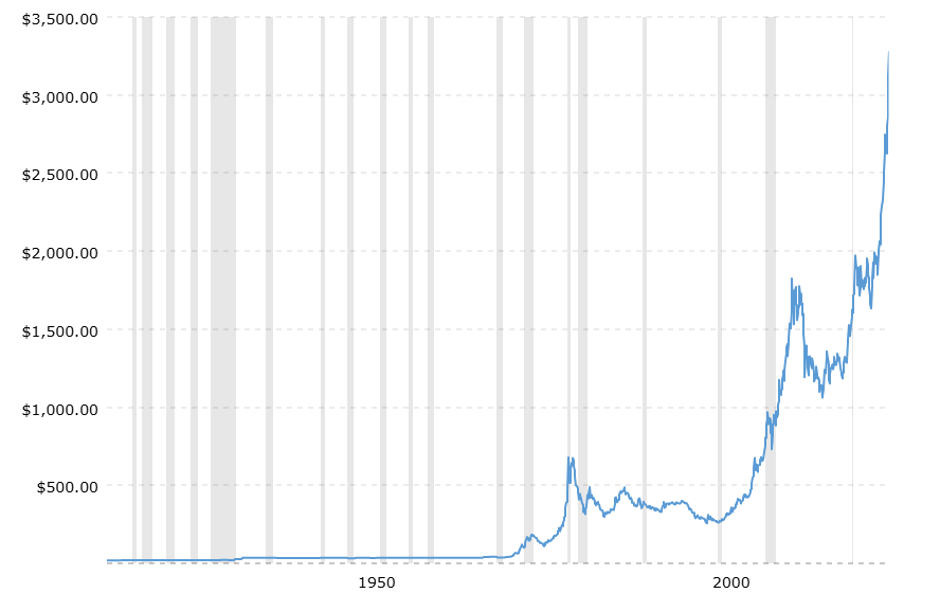

Desde hace al menos un año, el oro se ha convertido en uno de los principales temas de inversión en el mundo. El increíble aumento de su precio (véase el gráfico 1) da fe de una auténtica fiebre por hacerse con oro, ya sea mediante la compra directa de oro físico o a través de instrumentos financieros que vinculan su precio al del oro físico subyacente (como los ETC).

![]()

![]() Figura 1. Precio al contado del oro. Datos mensuales de enero de 1915 a abril de 2025 (fuente: www.macrotrends.net)

Figura 1. Precio al contado del oro. Datos mensuales de enero de 1915 a abril de 2025 (fuente: www.macrotrends.net)

Cabe preguntarse por qué se ha producido esta «fiebre del oro» desenfrenada y para dar una respuesta tenemos que fijarnos en el precio ajustado a la inflación del metal amarillo (véase la Figura 2). Ambos gráficos destacan con barras verticales de color gris claro el intervalo de tiempo de alguna crisis financiera y/o económica. En la Figura 2 destaca inmediatamente un pico de precios ajustados a la inflación a principios de los años 80 (en torno a 2.800), el periodo de la crisis del petróleo acompañada de una marcada subida del índice de precios (y no sólo de los precios al consumo). Las presiones inflacionistas caracterizadas por la guerra de Ucrania explican así parte del máximo histórico alcanzado por la cotización del oro en este primer trimestre, lo que atestigua hasta qué punto el oro es un activo que protege contra la inflación incluso a medio plazo.

Otra motivación de la demanda de este año reside probablemente en la inversión en un activo refugio. Pero, ¿por qué se considera al oro el rey indiscutible de los activos refugio? Digamos que una primera respuesta banal se debe a que otros activos refugio como el Tesoro estadounidense o el franco suizo presentan criticidades: el primero vinculado al enorme endeudamiento de Estados Unidos, el segundo a la solidez de una pequeña economía que pronto podría ser puesta a prueba en la «amenaza» de guerra arancelaria. Pero, por supuesto, no tiene sentido limitarse a una comparación con sustitutos para dar una respuesta exhaustiva.

En efecto, el oro físico posee ciertas características que lo hacen especialmente adecuado como activo refugio. En primer lugar, el hecho de que se trata de un material que perece muy poco con el tiempo (un kilo de oro producido hoy será también un kilo dentro de cien años) y, por lo tanto, es especialmente adecuado como reserva de valor. Además, tiene características muy estandarizadas (un gramo de oro sólo se diferencia de otro gramo de oro en la pureza) y por eso es adecuado para servir de moneda.

Figura 2. Precio al contado del oro. Datos mensuales de enero de 1915 a abril de 2025. Los precios al contado se ajustan a la inflación utilizando datos mensuales del IPC (fuente: www.macrotrends.net).

Figura 2. Precio al contado del oro. Datos mensuales de enero de 1915 a abril de 2025. Los precios al contado se ajustan a la inflación utilizando datos mensuales del IPC (fuente: www.macrotrends.net).

A decir verdad, estas características son comunes a muchos metales preciosos. Pero el oro también tiene una historia que lo hace más adecuado como activo refugio que otros. Hasta 1971, fue el eje del sistema de Bretton Woods creado en 1944 para facilitar el comercio internacional vinculando la emisión de dinero (y por tanto también de divisas) a las reservas de oro que poseían los bancos centrales de los países firmantes del acuerdo. Por ejemplo, la Reserva Federal podía emitir 35 dólares por cada onza troy almacenada. Los desequilibrios comerciales se liquidaban en oro: así, el país con superávit comercial restablecía el superávit a cero comprando oro a los bancos centrales de los países deficitarios. Incluso tras el abandono de este patrón y la transición a un sistema de tipo de cambio flotante, el oro siguió desempeñando un papel fundamental en las transacciones internacionales. La crisis asiática de 1997 había provocado tal devaluación del won surcoreano, superior al 100%, que al país le resultó imposible pagar su deuda externa. La solvencia sólo fue posible gracias al oro nacional recogido por el gobierno y convertido en dólares.

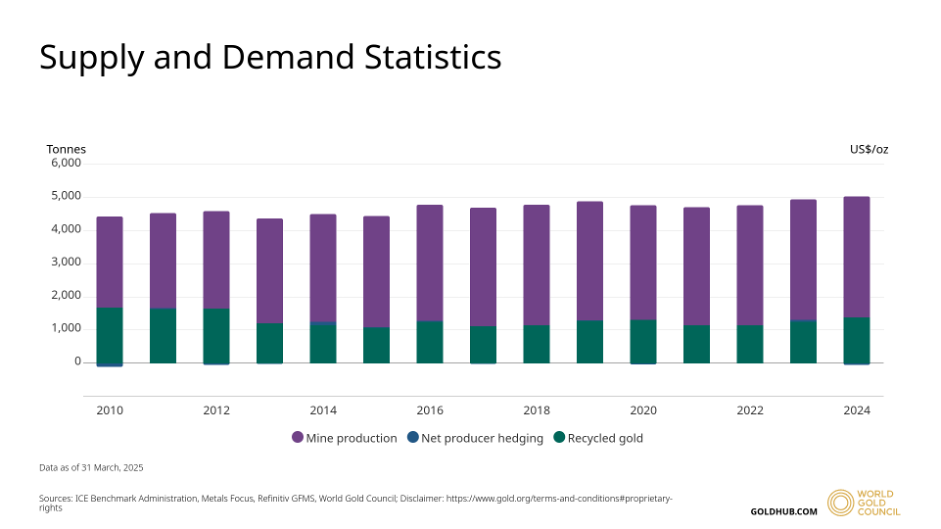

Esta historia debería explicar bien la conformación de la oferta de oro, que se compone principalmente de reservas acumuladas a lo largo del tiempo y sólo en pequeña medida de nueva producción. Por lo tanto, el precio sólo se verá afectado en contadas ocasiones por perturbaciones que dependan de la dinámica de la minería, como ocurre con otros metales u otras materias primas.

Las figuras 3 y 4 son muy completas porque muestran claramente que la nueva extracción de oro en los últimos 15 años, entre 2000 y 4000 toneladas anuales, constituye sólo el 1%-2% de todas las reservas de oro.

| Total above-ground stock (end-2024): 216,265 tonnes

|

*End-2024 estimates from Metals Focus. Reserves are the portion of an ore deposit that can be economically extracted. For an ore deposit to be considered a reserve, numerous factors will have been assessed e.g. geological, mining, processing, marketing, economic and ESG. Only once all of these have been taken into consideration and the ore is still economically viable will it be considered a reserve. Projects that have reached feasibility stage are likely to fall into this category. There are two types, proven and probable. Resources are the portion of a deposit in which companies have less geological knowledge and confidence in, i.e. less drilling data and only simple economic modelling applied to it, or in some instances no economic modelling at all – it’s a broad category ranging from inferred, indicated to measured. Estimates for reserves and resources can vary, for example reserves are currently estimated to be ~64,000t by the US Geological Survey.Figura 3. Fuente: Metals Focus, Refinitiv GFMS, World Gold Council (WGC) | |

Figura 4. Oferta de oro desde 2010. Datos anuales. Fuente: WGC

Figura 4. Oferta de oro desde 2010. Datos anuales. Fuente: WGC

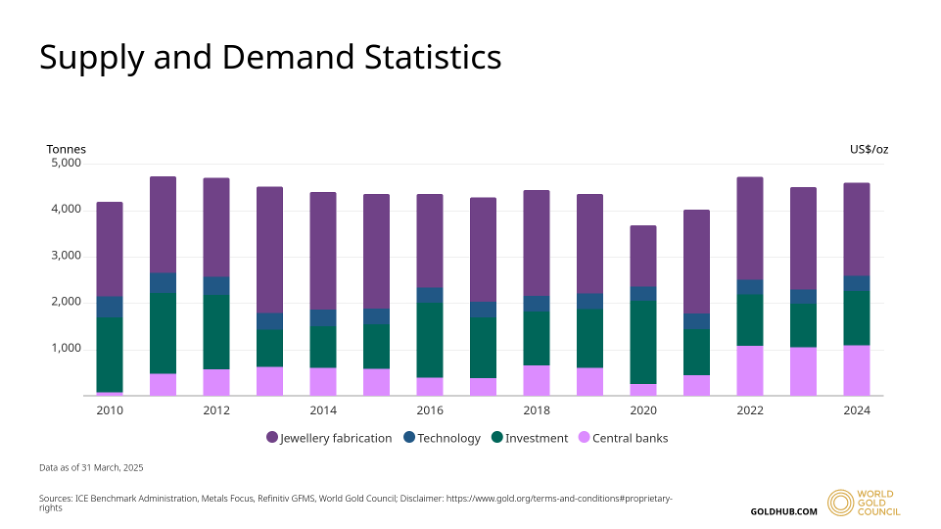

Por otra parte, la demanda de oro está impulsada en gran medida por la industria del lujo (joyería en particular) y, cada vez en mayor medida, por las inversiones y las reservas de los bancos centrales (véase el gráfico 5).

Figura 5. Demanda de oro desde 2010. Datos anuales. Fuente: WGC

Figura 5. Demanda de oro desde 2010. Datos anuales. Fuente: WGC

Obsérvese que el repunte del precio del oro comienza en 2022, cuando los bancos centrales han intervenido fuertemente en la compra, al menos en comparación con los 10 años anteriores. ¿Continuará esta tendencia en 2025? Es difícil saberlo. Como siempre que nos encontramos en rangos de precios inexplorados caracterizados por máximos absolutos lanzarse a hacer predicciones es siempre una tarea difícil.

En su lugar, preferimos señalar que en el horizonte aparece otro sustituto que, en la narrativa de los últimos años, equivale a una especie de oro, aunque en forma «digital»: el bitcoin. Si pensamos que las características enumeradas anteriormente son decisivas para considerar al oro el activo refugio por excelencia, podemos preguntarnos y comprobar si el «oro digital» también reúne -en su totalidad o al menos en parte- estas características.

Observamos desde el principio que la historia del bitcoin es obviamente mucho más corta que la del oro físico, ya que nació en 2010, aunque existen algunas similitudes interesantes. Hemos dicho que el oro físico no perece; del mismo modo, bitcoin, o más bien la cadena de bloques que lo sostiene (o más bien sería correcto decir, donde se genera y «vive» bitcoin), ha alcanzado tal difusión que parece imposible de destruir y, desde luego, muy difícil de atacar. Crear un sustituto de bitcoin significa replicar un número de nodos (actualmente unos 22.000. Para un mapeo detallado ver Coin Dance | Bitcoin Nodes Summary teniendo en cuenta que bitcoin es una cadena sin permisos) y de usuarios superior al del propio bitcoin: una inversión impensable porque los algoritmos de consenso, incluso los más baratos Proof-of-Work, siguen requiriendo una inversión elevada para replicar el efecto de red de bitcoin.

Además, el stock de bitcoins creado hasta la fecha (véase la Figura 6) es enormemente superior a la nueva producción (estimada actualmente en 164.250 bitcoins en un año), cuando el stock consta de casi 20 millones de BTC. Y es evidente que la nueva producción tenderá a agotarse porque la recompensa para los mineros (fijada actualmente en 3.125 BTC) se reduce a la mitad por cada 210.000 bloques creados.

Figura 6. Evolución histórica del número acumulado de bitcoins minados desde su lanzamiento. Fuente: blockchain.com

Figura 6. Evolución histórica del número acumulado de bitcoins minados desde su lanzamiento. Fuente: blockchain.com

Evidentemente, en términos de demanda no podemos compararlo con el oro físico, ya que el bitcoin no puede ser utilizado por la industria del lujo o incluso de la tecnología. Sin embargo, esta demanda puede ser sustituida por servicios como los medios de pago: y en esto el bitcoin no es ciertamente la mejor moneda digital para pagos, especialmente los pequeños, mientras que podría compararse absolutamente al oro como activo de inversión (pensemos en la industria de los seguidores que lo compran o en los tesoros corporativos: ver Tesoros Bitcoin | 91 Companies Holding (Public/Priv)), pero especialmente en el reciente interés mostrado por los bancos centrales en crear reservas de bitcoin. Además, bitcoin no se beneficia de la posibilidad de emitir contratos inteligentes, por lo que goza de un alto grado de estandarización en este sentido.

Este rápido examen nos lleva, por tanto, a considerar la narrativa en términos de «oro digital» lo suficientemente fundada como para empezar a considerar el bitcoin como un tema de inversión comparable al oro y, por tanto, un activo refugio. Se podría argumentar que su precio es demasiado volátil para desempeñar este papel. Sin embargo, queremos señalar que el oro también presenta perfiles de volatilidad no despreciables y que la volatilidad siempre puede controlarse con una asignación bien meditada. La volatilidad anualizada calculada desde 2010 hasta la fecha es de alrededor del 15% para el oro y del 150% para el bitcoin, por lo que es cuestión de asignar una décima parte de un bitcoin por cada punto de oro físico (razonamiento burdo porque ignoramos la correlación). Y de nuevo se podría argumentar que el bitcoin es líquido mientras que el oro físico no lo es. Sin embargo, también en este caso hay que tener en cuenta que el oro físico se negocia en la Bolsa de Metales de Londres con dos fijaciones diarias. Pero claro, si una transacción de oro físico implica transporte, entonces sí tenemos una gran diferencia con el oro digital que permite grandes transferencias de valor con simples clics asignando a las direcciones del comprador y borrándolas de las del vendedor. Sin embargo, estas objeciones no parecen lo suficientemente fuertes como para que no empecemos a pensar seriamente en el oro digital como activo alternativo de refugio.

Descargo de responsabilidad

Este post expresa la opinión personal de los empleados de Custodia Wealth Management que lo han escrito. No se trata de un consejo o recomendación de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a operar con instrumentos financieros.