Sin duda, nadie ha pasado por alto el nuevo récord alcanzado por el precio del oro la semana pasada: más de 3.000 dólares por onza. Este crecimiento vertiginoso del metal amarillo se debe, sin lugar a dudas, a su característica universalmente reconocida de ser un activo refugio, capaz de preservar valor frente a la volatilidad que caracteriza a otros activos y a la acción de la inflación, que la guerra arancelaria inevitablemente promete intensificar en un futuro próximo. Esta afirmación se basa en el hecho de que otros metales preciosos altamente líquidos (en el sentido de altamente negociados), como la plata, el platino y el paladio, no han mostrado dinámicas similares (al menos no en los últimos 15 años).

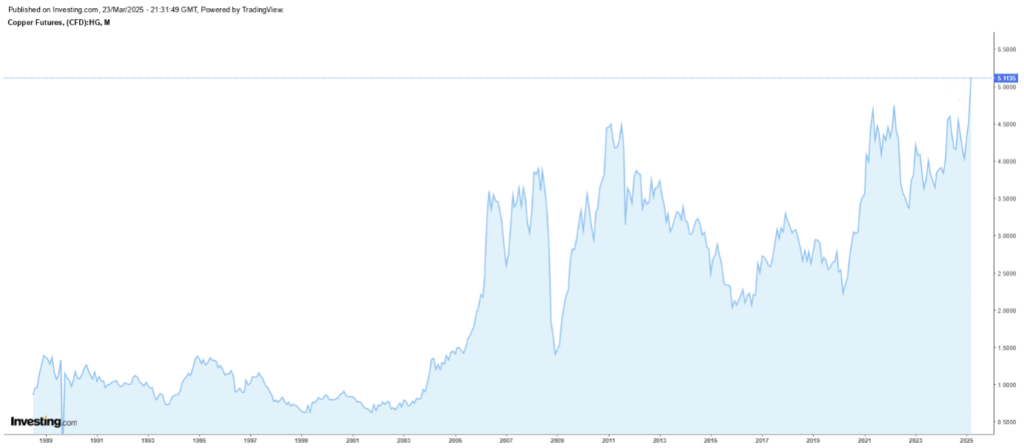

Pero hay otro metal que estos días también está superando sus máximos históricos: el cobre.

El futuro sobre cobre cotizado en COMEX (HG) desde 1989 hasta hoy.

Obviamente, en este caso, estamos hablando de una categoría completamente distinta de metales, ya que el metal rojo tiene un uso principalmente industrial. Pertenece a la categoría de metales básicos, que se define en sentido químico como de reactividad media, situándose entre los muy reactivos metales alcalinos y los metales preciosos poco reactivos. En la jerga del mercado de materias primas, lo que importa es la liquidez del activo, que se encuentra a medio camino entre metales muy líquidos como el oro y otros muy poco líquidos como el cobalto. Sin duda, el cobre, al igual que los otros metales básicos más negociados (aluminio, níquel, zinc, plomo y estaño), no es un activo refugio y, por lo tanto, su valor está determinado por sus usos industriales, que van desde el cableado y la fontanería en la construcción residencial y comercial, hasta su aplicación como material para fabricar intercambiadores de calor (una funcionalidad clave para enfriar chipsets en ordenadores, aparatos electrónicos, aires acondicionados y refrigeradores).

Dicho esto, no sorprende que el aumento del precio del cobre tenga una causa completamente diferente al del oro: es decir, la guerra arancelaria. Ya se han aplicado aranceles del 25 % sobre todas las importaciones de aluminio y acero, y la administración Trump anunció la aplicación de la misma tasa. Esto desencadenó una carrera por exportar cobre a Estados Unidos, ya que una vez almacenado en los depósitos de COMEX en EE.UU., el stock de metal importado se beneficia del denominado régimen “duty paid”, lo que significa que todos los impuestos y aranceles sobre el metal ya han sido saldados. Como resultado, el cobre en esas instalaciones no se vería afectado por nuevos aranceles.

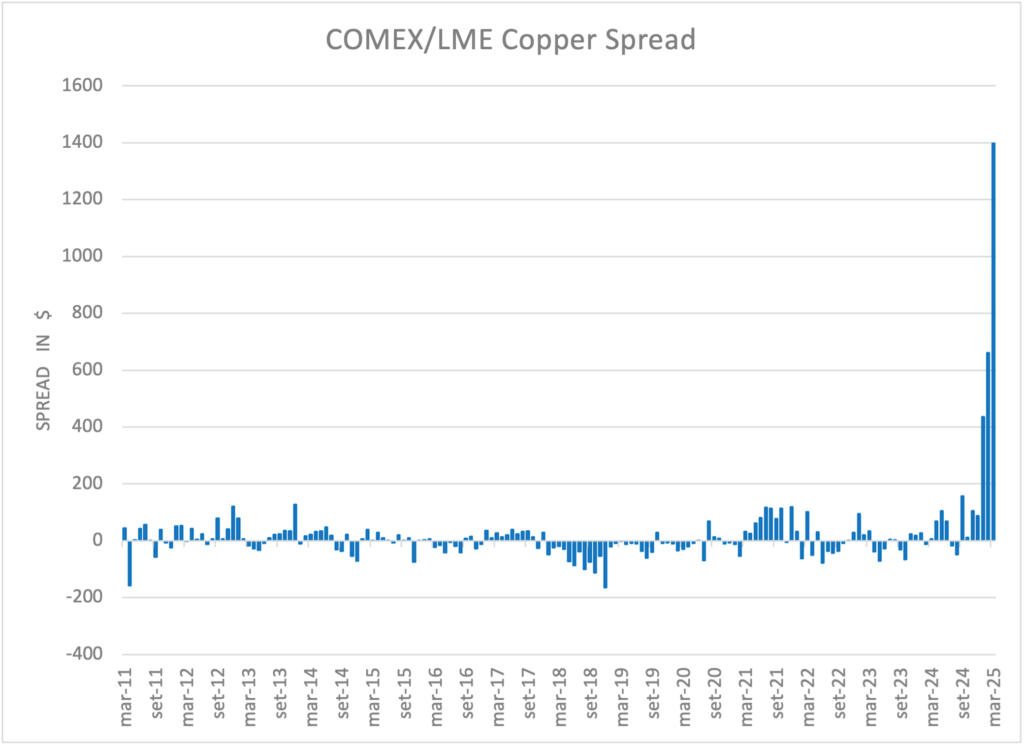

Pero hay otra consecuencia de la guerra arancelaria: el aumento anómalo del diferencial entre el cobre en EE.UU. y en el Reino Unido.

En primer lugar, el metal rojo se cotiza en libras en COMEX y en toneladas en la LME. Por lo tanto, para comparar ambos futuros, es necesario convertir las toneladas métricas en libras: la relación es de 1:2204,62. Luego se puede calcular el diferencial y observar que ha crecido hasta niveles nunca vistos (alrededor de 2.000 dólares dentro del mismo mes). Para entregar la mayor cantidad posible de cobre a EE.UU. antes de la aplicación del arancel, el precio cayó considerablemente en comparación con el precio estadounidense debido a un aumento de la oferta.

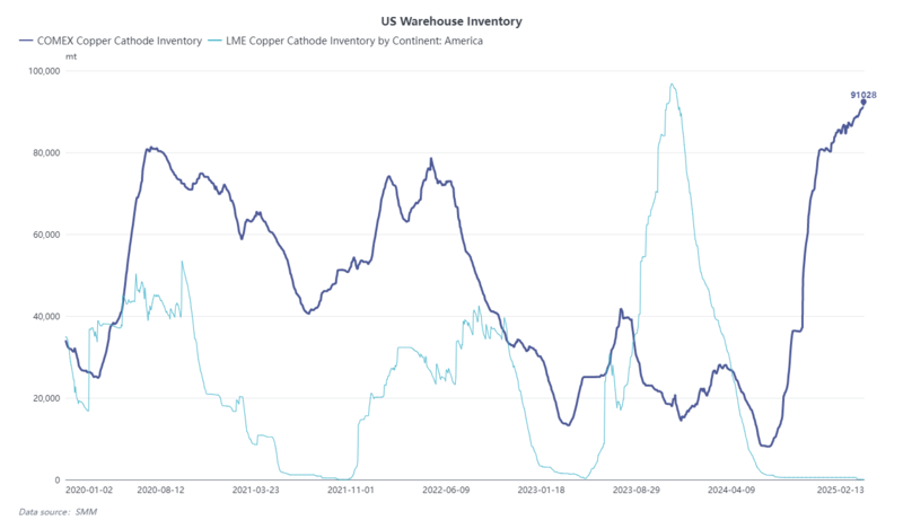

Además, el metal rojo está experimentando una contracción de la oferta, impulsada en parte por los precios muy altos y en parte justificada por tarifas de fundición muy bajas, debido principalmente a la competencia de las fundidoras chinas. Esto desincentiva el aumento de la producción.

Dado que los diferenciales son típicamente procesos de reversión a la media, podría haber la tentación de apostar por un estrechamiento de este diferencial. Sin embargo, advertimos que, a nivel global, existe una contracción tan significativa de la oferta del metal rojo que se recomienda precaución en este tipo de arbitraje.

Disclaimer: Este artículo refleja la opinión personal de los colaboradores de Custodia Wealth Management que lo redactaron. No constituye una recomendación de inversión, asesoramiento personalizado ni invitación a realizar transacciones con instrumentos financieros.