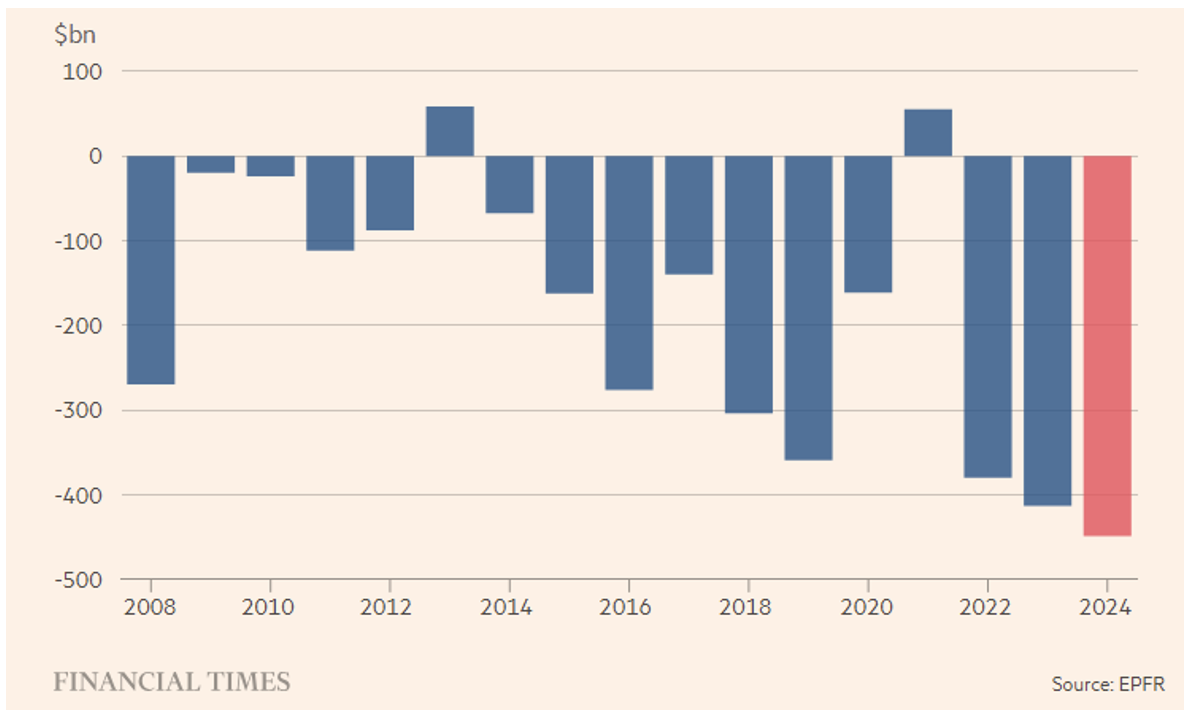

El FT de hoy informa sobre un artículo que no sorprende y no asombra en absoluto, excepto por el hecho de que señala un nuevo récord, y normalmente un nuevo récord siempre es digno de mención. Nos referimos a la hemorragia de capitales que ha salido de la industria de los fondos activos (o mutual funds), centrada en el stock picking, que este año ha totalizado 450 mil millones de dólares.

¿Quién ha recogido parte de esta liquidez? Obviamente, la industria de los fondos pasivos en primer lugar. El artículo se centra en la diferencia generacional: los fondos activos desaparecerán con el relevo generacional, ya que los jóvenes, a diferencia de los mayores, están más familiarizados con los index trackers. Para seguir esta tendencia, muchas gestoras están empaquetando con éxito sus estrategias activas en contenedores típicamente pensados para estrategias pasivas como los ETF.

A nosotros esto nos parece una contradicción o, si se prefiere, un maquillaje. No olvidemos que los ETF se cotizan en bolsa y están sujetos a trading intradía. Esto permite a los arbitrajistas eliminar posibles discrepancias entre el precio de un ETF y el valor de su cartera. Este beneficio también sería deseable para los ETF activos, pero implica una transparencia total (incluso en tiempo real) de la cartera, lo que haría perfectamente replicable el alpha del gestor. Para evitarlo, la SEC ha permitido que los ETF activos sean menos transparentes que sus “primos” pasivos. Además de la menor transparencia, los ETF activos tienen costes de gestión más elevados. Incluso suponiendo que no se apliquen comisiones de performance (habitualmente asociadas a la generación de alpha), las comisiones de gestión son significativamente más altas que las de los ETF pasivos. Pero entonces, ¿cuál es la diferencia con un fondo activo común? ¿La cotización en bolsa? Bueno, eso también se puede hacer para los fondos activos.

Finalmente, una consideración más teórica. Los trackers han prosperado basándose en una premisa simple: a largo plazo, los mercados (bursátiles) son eficientes, lo que hace imposible superarlos mediante stock picking. Por tanto, lo más sensato es construir una cartera bien diversificada para eliminar el riesgo sistemático y controlar el idiosincrático. Y si un gestor es realmente tan bueno como para batir consistentemente el benchmark a medio/largo plazo, entonces es un buen candidato para gestionar un hedge fund long/short equity. Si todo esto es cierto, ¿por qué un ETF activo debería superar al benchmark? ¿Y escapar a la “ley” de la eficiencia de los mercados?

A nosotros los ETF activos no nos parecen una gran innovación. Más bien, la posibilidad subyacente que ofrecen de reducir las comisiones de la gestión activa corre el riesgo de devaluar esta actividad, contribuyendo a su implosión. Si los mercados fueran realmente eficientes, cualquier forma de gestión activa carecería de sentido.

En cambio, destacamos una nueva perspectiva surgida en Estados Unidos, que esperamos se extienda también a Europa a medio plazo: el direct indexing. ¡Esta sí que la consideramos una verdadera innovación! En pocas palabras, consiste en crear tu propio index tracker “en casa”, implementándolo directamente en la cuenta personal. ¿Pero cómo es posible? Los costes de transacción, la complejidad de la réplica y el reequilibrio dentro de índices con múltiples componentes, por citar solo algunos problemas, hacen que invertir en fondos pasivos sea indudablemente más eficiente. La novedad radica en que muchos brokers hoy ofrecen negociación electrónica de acciones líquidas a coste cero, además de la posibilidad de adquirir fracciones de una acción. Esto permite una réplica perfecta de cualquier índice, incluso para carteras de pequeño tamaño.

Si a esto añadimos la provisión gratuita de software capaz de calcular en tiempo real el peso porcentual de cada componente de un índice y de ofrecer inversiones y reequilibrios automatizados orientados a minimizar el tracking error, habremos dado al inversor la posibilidad de crear su propio index tracker. ¡Y no solo eso! También podrá personalizarlo, por ejemplo, infraponderando algunos sectores (o valores) y sobreponderando otros. De este modo, se podría generar alpha “en casa”. Cierto en teoría, pero en la práctica se trata de saber hacerlo.

Disclaimer: El presente artículo expresa la opinión personal de los colaboradores de Custodia Wealth Management que lo redactaron. No se trata de consejos o recomendaciones de inversión, de asesoría personalizada y no debe considerarse como una invitación a realizar transacciones sobre instrumentos financieros.