Cuando hablamos de créditos de carbono, siempre surge una confusión inexplicable. Un crédito de carbono (o climático) es una autorización para contaminar (hasta un cierto límite) que una autoridad estatal concede (cada año) a grandes empresas altamente contaminantes (como productores de metales, aerolíneas, plantas químicas, etc.).

Y aquí, por una vez, Europa y su marcada tendencia a regular han contribuido a crear el mercado de créditos de carbono más grande del mundo (EU Emissions Trading System – EU ETS). Según Sparkchange, este mercado intercambia en promedio 2.000 millones de euros al día, involucra a más de 13.000 empresas contaminantes (responsables de aproximadamente el 40 % de las emisiones de gases de efecto invernadero en Europa) y cubre aproximadamente 1.200 millones de toneladas de CO2 emitidas a la atmósfera.

Pero veamos cómo funciona. Desde 2005, cada país europeo está obligado a emitir un cierto número de certificados (las European Allowance – EUA) cada año, que se inscriben en un registro específico administrado por cada Estado miembro. Cada certificado es, en esencia, un derecho a contaminar, es decir, a liberar una tonelada de CO2 (equivalente, ya que no solo el CO2 es un gas de efecto invernadero) en la atmósfera debido a su proceso de producción.

Estos certificados se conceden gratuitamente a algunas empresas o se adquieren en subastas que se realizan en bolsas especializadas como EEX o ICE. Cada tonelada de CO2 emitida implica la “destrucción” de un certificado en posesión de la empresa contaminante (se elimina del registro). Los certificados restantes pueden utilizarse en el año siguiente o venderse (además de los intercambios, existen también canales bancarios para comerciar con estos certificados). Por el contrario, una vez agotado el presupuesto de certificados, las emisiones adicionales conllevan una sanción económica de 100 € por tonelada excedente y la pérdida del número correspondiente de EUA emitidos el año siguiente. Este sistema es conocido como “cap-and-trade” y busca reducir las emisiones de EUA cada año (cap) para alcanzar dos objetivos: una reducción del 55 % de los gases de efecto invernadero para 2030 y emisiones netas cero para 2050.

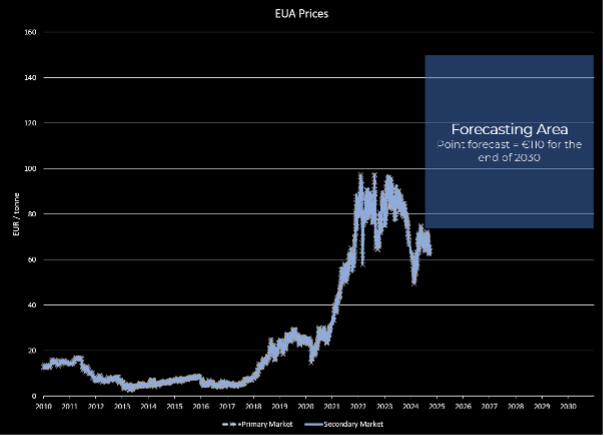

Lo que nos interesa – desde nuestro punto de vista – es la negociación de estos títulos, que origina precios muy volátiles; véase el gráfico a continuación para el mercado primario (bolsa) y el secundario (bancos).

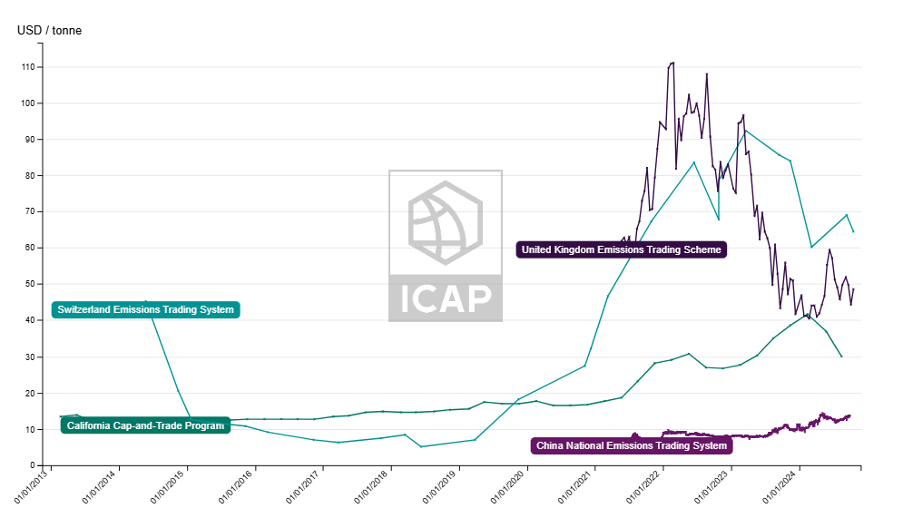

La coincidencia casi perfecta entre los precios del primario y del secundario indica la ausencia de arbitraje y, por tanto, es sinónimo de un mercado eficiente. Para dar una idea de por qué el mercado europeo es el mercado de créditos de carbono más grande del mundo, presentamos también el siguiente gráfico que ilustra la evolución de estos instrumentos en otros mercados.

Encajar estos instrumentos en una clase de activos estándar resulta muy difícil. Considerarlos como una commodity parece un poco forzado: la contaminación no nos parece una commodity digna de ser producida. Se trata, sin duda, de una nueva clase de activos cuyos precios dependen de determinantes macroeconómicos como el nivel de producción (incluida la de energía renovable, que actúa de forma decreciente), factores climáticos como la temperatura o factores coyunturales como guerras o pandemias. Ciertamente, escenarios plausibles de aumento de la demanda energética (en parte impulsada por la expansión de los centros de datos) llevan a muchos operadores a formular previsiones de precios entre 110 y 150 euros por tonelada para 2030.

Este es, evidentemente, un mercado “obligatorio” al que se asocian mercados “voluntarios” con diferentes tipos de instrumentos (de los que hablaremos en un próximo post) que presentan problemáticas particulares y riesgos aún mayores. La buena noticia, sin embargo, es que existen productos activos y pasivos sobre los EUA o derivados (futuros y opciones) con EUA como subyacente que permiten cubrir posiciones largas en certificados.

Disclaimer: Este artículo expresa la opinión personal de los colaboradores de Custodia Wealth Management que lo han redactado. No constituye asesoramiento o recomendación de inversión, ni asesoramiento personalizado, y no debe considerarse una invitación a realizar transacciones con instrumentos financieros.