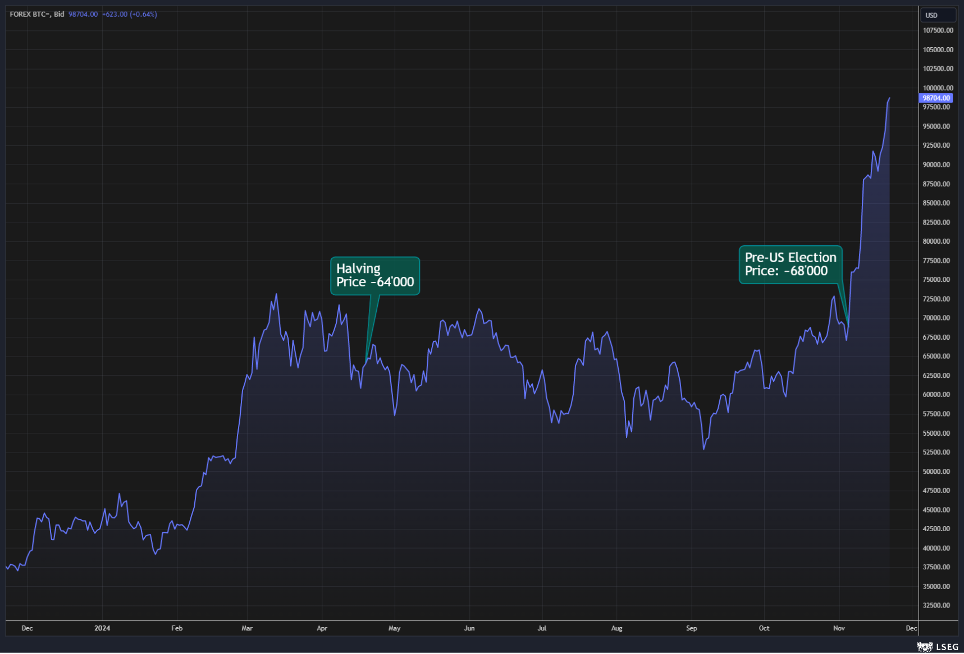

Un evento que domina los titulares – no necesariamente financieros – en estos días es el crecimiento exponencial de Bitcoin. Hemos pasado de unos 68.000 $ antes de las elecciones estadounidenses a 98.000 $ ayer, con un aumento del 44 % en dos semanas (hoy hemos rozado los 100.000 $). Cabe destacar que, en paralelo con la 4ª reducción a la mitad de la recompensa por bloque validado (halving), que pasó de 6,25 BTC hasta el 19 de abril de 2024 (fecha en la que se minó el bloque número 840.000, es decir, 210.000 bloques después del 3er halving del 11 de mayo de 2020, ya que este es el reloj «lógico» y no cronológico que conduce al halving) a 3,125 BTC, el precio de Bitcoin era de aproximadamente 64.000 $, solo un 6 % inferior.

La narrativa predominante es que ha habido un efecto Trump/Musk, ya que su apoyo a las criptomonedas ha impulsado una fiebre de compras, pero ¿compras de qué? Seguramente de Bitcoin y de algunas altcoins como XRP o Solana, pero no de forma tan pronunciada como BTC. De hecho, entre las pocas criptomonedas invertibles por la solidez de la tecnología blockchain en la que se basan, solo unas pocas – además de Bitcoin – han superado decididamente sus máximos históricos para explorar zonas de precios inexploradas.

La pregunta es: ¿por qué? ¿Cuántas veces en conversaciones con amigos o clientes hemos oído que Bitcoin (y, por lo tanto, otras criptomonedas) no tiene un valor intrínseco y, por lo tanto, no se puede comparar con una estimación de su valor fundamental (como en el caso de las acciones, por ejemplo), haciendo que su evolución de precios sea inexplicable? O – una postura más respetable – ¿cuántas veces hemos escuchado la frase: «No entiendo este tema, así que no invierto en él.»?

Para responder a la segunda objeción, necesitamos tiempo y mucha voluntad para construir una educación adecuada sobre el tema. Es evidente que una tecnología tan compleja no puede comprenderse con simples blogs o artículos de prensa, y mucho menos sus implicaciones económicas y financieras. Pero sobre la cuestión del valor, ya podemos dar una respuesta razonable.

Bitcoin – al igual que otras criptomonedas y cualquier otro activo digital generado e intercambiado en una blockchain – no tiene un valor fundamental. Como muchos productos «tecnológicos», su valor depende del llamado «efecto red». Pensemos en una red social (como Facebook o X): su valor depende del número de usuarios que la utilizan; intuitivo, ¿verdad? Pero esto también se aplica a las bolsas de valores: ¿qué sentido (y qué valor) tendría una infraestructura diseñada para intercambiar valores si tuviera pocos o ningún usuario? Pocos usuarios intercambiando activos mediante contactos interpersonales. Es el uso por parte de comunidades cada vez más grandes lo que da valor a ciertas realidades, entre las que sin duda podemos incluir las blockchains.

Por lo tanto, no debemos preguntarnos cuál es el precio adecuado de Bitcoin o cuál debería ser su objetivo. Son todas preguntas mal formuladas. Más bien, debemos preguntarnos cuáles son los «motores» que impulsan un uso más intensivo de la blockchain que nos interesa como inversores y aumentan el número de sus usuarios. Entre estos motores, podemos mencionar el número de billeteras digitales, que a su vez depende – en parte – del número de ETF lanzados sobre activos subyacentes individuales. ¿Y por qué no del clima de confianza que ciertos responsables políticos generan sobre este instrumento y sus perspectivas? En este sentido, la elección de Trump también es un factor de apoyo.

Disclaimer: Este artículo expresa la opinión personal de los colaboradores de Custodia Wealth Management que lo han redactado. No constituye asesoramiento en inversiones ni recomendaciones, ni consultoría personalizada, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros.