Los fondos de deuda privada semilíquida se basan en el mismo concepto sencillo que caracteriza a la actividad bancaria comercial: no todos los titulares de cuentas corrientes retirarán sus depósitos al mismo tiempo, lo que provocaría una crisis de liquidez para la entidad bancaria. En realidad, en situaciones de pánico (más o menos justificadas), puede producirse una retirada masiva de depósitos, con el resultado de que el banco no pueda hacer frente a sus compromisos de pago. Recientemente se han vuelto a producir elevados reembolsos en dos fondos gestionados respectivamente por Cliffwater, que recibió solicitudes por el 14 % del valor liquidativo, pero decidió honrar solo el 7 % (el umbral permitido por la SEC es del 5 %, pero puede aumentarse en un 2 % adicional, por lo que todo está dentro de los límites permitidos) y Morgan Stanley, que declaró que las solicitudes de reembolso habían aumentado hasta el 10,9 % en el primer trimestre y que satisfaría el 45,8 % de dichas solicitudes.

Aunque satisfacer solicitudes de reembolso más elevadas se considera una forma de reforzar la confianza de los inversores en el crédito privado y en la liquidez de los fondos individuales, no se puede pasar por alto la otra cara de la moneda, es decir, generar la expectativa de que los fondos pueden ser reembolsados íntegramente en períodos de tensión, al tiempo que se aumenta el apalancamiento del fondo si las salidas se financian con deuda.

Estas dinámicas se desarrollan cuando los inversores minoristas se acercan a estas clases de activos sin tener la necesaria conciencia de los riesgos, por lo que, en situaciones de pánico, se apresuran a solicitar reembolsos. Como repetimos, algunos tipos de inversión solo son adecuados para inversores sofisticados, es decir, capaces de evaluar cuidadosamente los riesgos. Por consiguiente, en este análisis queremos presentar las preocupaciones de los inversores institucionales sobre el sector.

El riesgo que muchos grandes inversores institucionales (fondos de pensiones, fondos soberanos, dotaciones, por ejemplo, universidades estadounidenses) consideran hoy más subestimado en el crédito privado no es tanto el impago de préstamos individuales, sino el riesgo de correlación oculta y de concentración sistémica entre gestores.

En otras palabras, muchos fondos están financiando a las mismas empresas con estructuras muy similares, lo que crea una vulnerabilidad potencialmente sistémica.

El mercado de préstamos directos está muy concentrado en patrocinadores de capital privado, grandes plataformas de concesión de créditos y grupos relativamente limitados de empresas del mercado medio, es decir, aquellas empresas de tamaño intermedio entre las pequeñas y las grandes (para una definición más precisa, véase, entre otros, este sitio web).

A menudo ocurre que un fondo lidera el préstamo y otros fondos participan en el club de sindicación.

Ejemplo típico:

Empresa | Prestamista |

Empresa de software respaldada por capital privado | Apollo |

Tramo participativo | Blackstone |

Tramo participativo | Ares |

Tramo participativo | Blue Owl |

Si esa empresa entra en dificultades, muchos fondos sufren pérdidas al mismo tiempo.

En el crédito privado existen muchas formas de interconexión:

• club deals

• co-inversiones

• secondary loan trades

• fondos feeder

Esto significa que el riesgo no es independiente entre carteras. Por lo tanto, un solo problema puede propagarse rápidamente entre las BDC cotizadas, los fondos minoristas semilíquidos y los fondos institucionales de tipo cerrado.

En los últimos años, el crédito privado ha financiado principalmente:

sector | peso estimado |

software / SaaS | muy alto |

servicios tecnológicos | alto |

servicios sanitarios | medio-alto |

servicios empresariales | alto |

Esto se ha debido a que estas empresas tienen flujos de caja recurrentes, márgenes elevados y patrocinadores de capital riesgo activos, pero crea una concentración de riesgo sectorial por lo que, si un sector entra en dificultades (por ejemplo, el software de mercado medio), muchas carteras se ven afectadas simultáneamente.

Otro punto poco discutido es el apalancamiento de los vehículos de crédito. Muchos fondos utilizan líneas de crédito garantizadas por la propia cartera del fondo, lo que puede amplificar las pérdidas, ya que si el valor de la cartera baja, el apalancamiento aumenta automáticamente.

Una de las razones por las que el crédito privado ha crecido tan rápidamente es que parece menos volátil que el crédito público (es decir, el cotizado). Pero esta estabilidad suele derivarse de las valoraciones trimestrales realizadas con modelos internos y de la ausencia de negociación continua.

En este contexto, cuando se producen perturbaciones, la volatilidad surge de forma repentina.

Ya lo hemos visto en el pasado con los fondos inmobiliarios (especialmente los estadounidenses) en 2008, los británicos en 2016, con el gating en los fondos inmobiliarios en 2020 y con los CDO.

Los grandes inversores están supervisando sobre todo el porcentaje de préstamos en revisión, el número de incumplimientos de los convenios, el volumen de intereses PIK (pago en especie, es decir, intereses capitalizados), los descuentos de las BDC con respecto al NAV y las transacciones secundarias sobre los préstamos. Las BDC cotizadas se consideran a menudo una señal de alarma del mercado privado.

Además del riesgo de concentración, hay otros riesgos que vale la pena mencionar y analizar, y lo haremos estableciendo un paralelismo entre la situación actual del mercado y la que precedió al estallido de la burbuja subprime.

La comparación entre el crédito privado actual y el mercado de CDO antes de la crisis financiera de 2008 no significa que se esté repitiendo el mismo escenario. Las estructuras son diferentes y el sistema bancario está mucho más regulado. Sin embargo, algunos economistas y reguladores ven analogías estructurales en los mecanismos de riesgo y contagio.

El análisis se centra en cuatro aspectos principales.

Antes de 2008, muchas exposiciones crediticias se habían titulizado y transferido de los bancos a vehículos estructurados (CDO, SIV) y, por tanto, a inversores institucionales. Hoy en día está ocurriendo algo similar, pero con instrumentos diferentes.

Antes de 2008 | Hoy en día |

bancos → CDO | bancos → fondos de crédito privado |

crédito estructurado | Préstamos directos (direct lending) |

SPV | fondos y BDC |

Tras la crisis financiera mundial se introdujeron regulaciones mucho más estrictas:

• Basilea III

• requisitos de capital más elevados

• límites a los préstamos apalancados

Esto ha hecho que a los bancos les resulte menos conveniente mantener préstamos de riesgo en sus balances: hoy en día conceden menos préstamos que alimentan el apalancamiento financiero debido a la normativa, mientras que el crédito privado ha llenado ese vacío. El resultado es un enorme mercado paralelo de crédito menos regulado y menos transparente. Sin embargo, los bancos siguen participando indirectamente en este proceso porque conceden préstamos (y, por lo tanto, apalancamiento financiero) a los fondos de deuda privada garantizados por los propios préstamos. La reciente decisión de JPMorgan de devaluar los préstamos privados dados en garantía tras los recientes acontecimientos que han afectado a gigantes como Apollo, Blackrock y Blue Owl demuestra que, aunque haya disminuido, el apalancamiento financiero sigue siendo un problema delicado. Por el momento, esta decisión del banco de inversión estadounidense no se ha traducido en una solicitud de márgenes adicionales, pero sin duda supone un endurecimiento en la concesión de más apalancamiento financiero. Otros bancos no han seguido el ejemplo, pero esta postura de JPMorgan pone de manifiesto que existe un riesgo real de contagio en caso de situaciones críticas relacionadas con la clase de activos en cuestión.

La velocidad de crecimiento es uno de los indicadores que preocupan a los reguladores.

El crédito privado ha pasado de unos 500 000 millones en 2015 a más de 2 billones en la actualidad. Gran parte de este crecimiento se ha producido en los últimos cinco años gracias a los bajos tipos de interés, la demanda de rentabilidad y las asignaciones de los inversores institucionales.

Un crecimiento muy rápido suele coincidir con un deterioro de la solvencia crediticia, una compresión de los diferenciales y unos convenios más débiles.

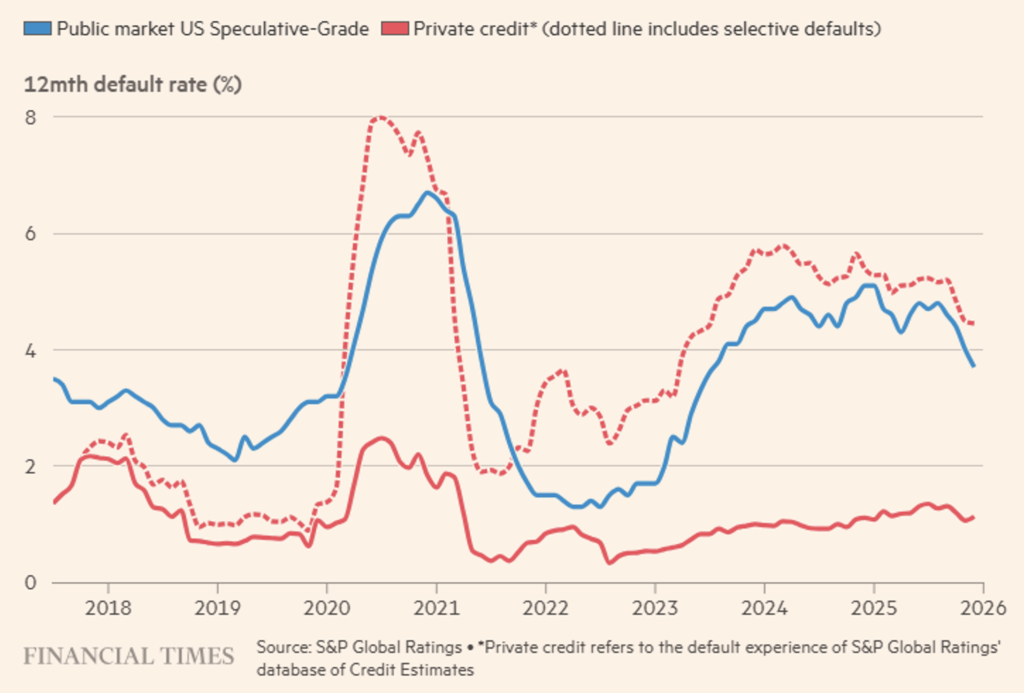

En cuanto al deterioro de la solvencia crediticia, cabe destacar la reciente postura de Partners Group, que invita a recalcular la tasa de impago (default rate) de los préstamos privados según los estándares utilizados para evaluar la deuda cotizada. El gráfico que se muestra a continuación es muy elocuente (véase la figura 1).

Además, el fondo Glendon Capital Management afirma que las deudas de la cartera de Blue Owl Capital Corporation están sobrevaloradas en comparación con títulos similares negociados en los mercados públicos. En particular, se observa que los tramos junior más arriesgados tienen un precio significativamente más alto que los precios recientes de mercado de los tramos senior más seguros emitidos por las mismas empresas: una evidente incongruencia. Obviamente, esta situación no solo afecta a Blue Owl: las carteras de préstamos analizadas en varias BDC, entre ellas las patrocinadas por KKR y BlackRock, registran tasas de pérdida inferiores al 0,1 %, datos engañosos, ya que las empresas que recurren al crédito privado son intrínsecamente más débiles y se han visto obligadas a recurrir al crédito privado tras haber sido rechazadas por los mercados públicos. La comparación se vuelve implacable si se tiene en cuenta que los rendimientos de los bonos junior de alto rendimiento, actualmente inferiores al 7 %, son constantemente más bajos que los de los préstamos senior de crédito privado, que suelen rendir alrededor del 10 % o más.

Figura 1. Las tasas de impago en el crédito privado parecen mucho más elevadas si se evalúa a los deudores según los estándares de los mercados públicos.

En los CDO, el problema era la complejidad de las estructuras y los modelos de calificación. En el crédito privado, la opacidad se debe a la ausencia de un mercado secundario líquido, a las valoraciones basadas en modelos y a la presentación de informes trimestrales. Esto crea una dinámica denominada «NAV smoothing» que da lugar a precios aparentemente estables, ya que no varían a diario, a una volatilidad que parece baja y a la posibilidad de una revisión repentina de los precios. Por esta razón, muchos analistas consideran los fondos cotizados (BDC) como un termómetro anticipador.

En cuanto a los incentivos económicos, sabemos que los bancos ganaban con las comisiones de estructuración de los CDO, mientras que en el crédito privado los gestores ganan con las comisiones de gestión y de originación. Cuando el mercado crece rápidamente, el riesgo es que la presión para asignar capital conduzca a un proceso de evaluación del riesgo crediticio menos riguroso, un apalancamiento financiero más alto y convenios más ligeros.

El crédito privado es un mercado de mantenimiento hasta el vencimiento. Esto significa que los precios no están continuamente «descubiertos» por el mercado y la liquidez puede evaporarse rápidamente. De hecho, si muchos inversores quisieran vender préstamos al mismo tiempo, el mercado secundario podría no absorberlos fácilmente y los precios podrían caer rápidamente.

Dicho esto, observamos que hay diferencias importantes con la fase previa a la crisis de 2008. En primer lugar, un nivel de apalancamiento financiero en el sistema bancario más contenido y, por lo tanto, menos propicio para desencadenar contagios rápidos y dolorosos; préstamos menos complejos que los CDO, estructurados que han sido adquiridos por inversores más sofisticados (institucionales), aunque, como siempre ocurre, seguidos en manada por los minoristas, que son uno de los motivos de preocupación.

Por lo tanto, el principal riesgo no es una crisis bancaria sistémica, sino más bien una depreciación significativa del crédito privado, con el consiguiente aumento de los rendimientos, la devaluación de las carteras y la disminución de la captación de fondos.

En resumen, el paralelismo con los CDO no se refiere a la estructura técnica, sino a la dinámica del ciclo, cuya fase expansiva se caracteriza por:

• fuerte crecimiento de una nueva clase de activos

• capital abundante

• compresión de los estándares de crédito

• subestimación del riesgo de liquidez

Cuando el ciclo cambia, el mercado descubre de repente el verdadero precio del riesgo.

La variable macroeconómica que muchos inversores institucionales consideran más crítica para el crédito privado no es el nivel de impagos, sino la refinanciación de la deuda (riesgo de refinanciación) en los próximos 3-5 años.

En otras palabras, el verdadero riesgo es el «muro de vencimientos» de la deuda originada durante los años de tipos bajos.

Entre 2021 y 2022, muchas operaciones de capital privado y préstamos directos (es decir, fuera del circuito bancario) se estructuraron con tipos muy bajos, un alto efecto palanca y valoraciones muy elevadas.

La estructura típica de los préstamos preveía una duración media de 5-7 años, una amortización mínima o incluso un reembolso final en un solo pago (maturity wall).

Esto significa que una gran cantidad de préstamos deberán refinanciarse entre 2026 y 2029, y esto se hará a un coste cada vez mayor.

Muchos préstamos se originaron con condiciones como SOFR+450 pb ≈[5,6] %, donde SOFR es el tipo de financiación a un día garantizado. Hoy en día, incluso con tipos a la baja, la estructura es más similar a SOFR+[550,650] pb ≈[8,10] %.

Por lo tanto, el coste de la deuda para muchas empresas puede duplicarse en el momento de la refinanciación. Muchos préstamos respaldados por patrocinadores, es decir, préstamos concedidos a empresas controladas, participadas o gestionadas por un patrocinador financiero, normalmente un fondo de capital riesgo, se han estructurado con ratios de deuda/EBITDA de alrededor de 5/7x y EBITDA/intereses (cobertura de intereses) de alrededor de 2/3x. Si el coste de la deuda aumenta considerablemente, la cobertura de intereses disminuye y la refinanciación se vuelve difícil. Y cuando una empresa no consigue refinanciar la deuda, a menudo se recurre a la denominada «extender y fingir», es decir, a la ampliación de los vencimientos, a la capitalización de los intereses y también a la revisión de los convenios. A corto plazo se evita el impago, pero a largo plazo es probable que se produzca un aumento del apalancamiento financiero y una reducción del valor de reembolso. Las medidas más drásticas a disposición de los patrocinadores son la inyección de nuevo capital, la reestructuración de la deuda e incluso la cesión de la empresa a los acreedores. Históricamente, en fases de estrés, la última opción es la más frecuente. Lamentablemente, la característica peculiar de la deuda privada es que, mientras se pagan los intereses, los problemas se acumulan bajo la ceniza, nunca emergen gradualmente, sino solo cuando se acercan los vencimientos, cuando se manifiestan de repente en toda su gravedad.

Por último, veamos por qué el crédito privado es una clase de activos especialmente adecuada para los inversores institucionales. En primer lugar, porque estos inversores son muy sofisticados y supervisan constantemente algunos factores de riesgo, tales como:

1. maturity wall de la cartera

2. porcentaje de préstamos covenant-lite

3. empresas con EBITDA estancado

4. nivel de interés PIK en los fondos

5. loan-to-value implícito con respecto a las valoraciones PE

Si no entiende de qué se trata, significa que no es un inversor sofisticado y, por lo tanto, es aconsejable mantenerse alejado de ciertas inversiones.

Muchos inversores institucionales tienen objetivos de rendimiento difíciles de alcanzar con activos tradicionales, normalmente:

fondos de pensiones 6-7 %

dotaciones 7-8 %

seguros 5-6 %

Los bonos con calificación de inversión suelen ofrecer menos. El crédito privado, por el contrario, ofrece diferenciales más altos, rendimientos variables y rendimientos que oscilan entre el 8 % y el 12 %. Esto lo hace muy atractivo para la asignación estratégica. Además, el crédito privado tiene algunas características que gustan a los inversores, como:

1. protección estructural

• préstamos senior garantizados

• covenants

• garantías sobre los activos

2. una rentabilidad interesante con

• cupones trimestrales (estabilidad)

• tipos variables

3. una correlación relativamente baja con respecto a los mercados públicos (cotizados).

Para muchas carteras institucionales, el crédito privado se considera un sustituto de los bonos de alto rendimiento.

El crédito privado también crece porque crece el capital riesgo, que debería ser un ámbito de inversión para las instituciones. Casi todas las operaciones de capital riesgo requieren:

• deuda senior

• unitranche

• mezzanine

Si el capital privado sigue expandiéndose, la necesidad de crédito privado aumenta automáticamente. Además, el sector se está expandiendo debido a la aparición de nuevos segmentos, tales como:

• préstamos basados en activos

• crédito para infraestructuras

• financiación del valor liquidativo para fondos de capital privado

• financiación especializada

• plataformas de préstamos al consumo

Esto amplía el mercado invertible, pero aumenta la sofisticación. En los últimos años han crecido mucho los fondos semilíquidos, los BDC y los productos de gestión patrimonial.

Los grandes gestores (Blackstone, Apollo, Ares, Blue Owl) están impulsando con fuerza la democratización de la clase de activos, es decir, se convierten en selectores de créditos para el comercio minorista y, si el capital minorista sigue afluyendo, el mercado crecerá aún más rápidamente. Muchos analistas plantean una trayectoria similar a esta:

Año Tamaño estimado

2015 ~500 000 millones

2020 ~1 billón

2025 ~2 billones

2035 5-10 billones

Por supuesto, depende de los ciclos económicos, la evolución de los impagos y la regulación. A partir de todo lo anterior, prevemos que el sector probablemente seguirá creciendo, pero con ciclos de tensión más visibles que en los últimos diez años.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros.