El viernes pasado fue sin duda el viernes negro de los metales preciosos. Por citar dos cifras:

Plata: -30 % desde su máximo en pocos días (caída típica de las acciones meme).

Oro: -15/16 %, movimiento más moderado pero significativo para un activo refugio.

Platino: registró una caída de alrededor del 18 % en términos diarios durante la venta masiva del viernes, siguiendo la caída generalizada de los metales preciosos.

Paladio: perdió más del 7 % en el mismo día, reflejando el movimiento bajista relacionado con el fuerte repunte anterior.

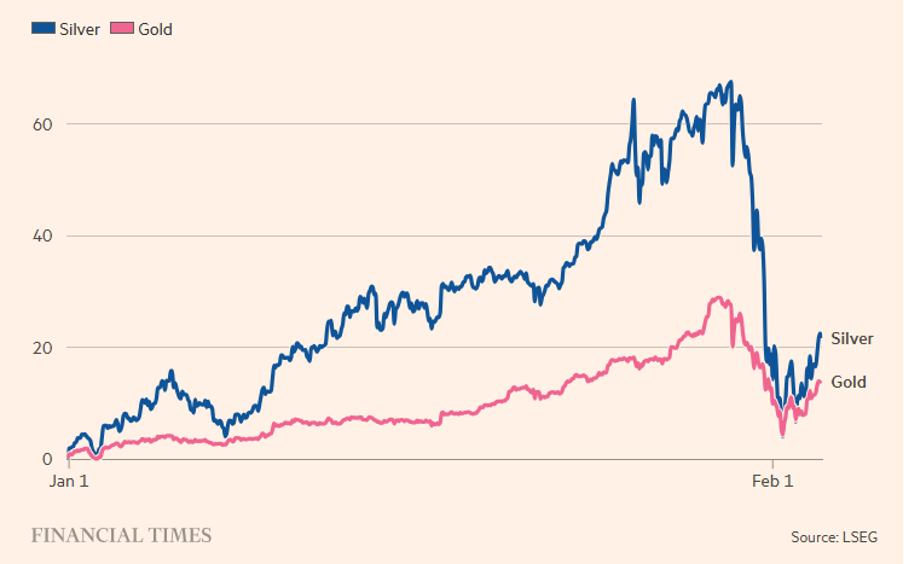

Figura 1. La plata y el oro han perdido gran parte de las ganancias obtenidas este año, como lo demuestra la variación del precio al contado (%), desde principios de año.

Esto ha tenido efectos secundarios en los mercados bursátiles estadounidenses y chinos debido al aumento de los márgenes exigidos por las bolsas para negociar futuros sobre metales preciosos y, obviamente, a la caída de las acciones de las mineras, que han experimentado una amplificación negativa (β>1) con respecto al metal.

En nuestra opinión, se trata de una gigantesca recogida de beneficios. De hecho, observamos que la dinámica del mercado ha pasado de un repunte parabólico a un desapalancamiento forzado, en particular en la plata, caracterizado por una fuerte participación minorista, un uso extendido del apalancamiento financiero (ETF apalancados, futuros) y la concentración en un mercado relativamente poco profundo (especialmente la plata).

El movimiento alcista se vio alimentado por los temores geopolíticos, el riesgo fiscal estadounidense y las dudas sobre la independencia de la Reserva Federal; el viernes se transformó rápidamente en una fase de desapalancamiento acelerado, con las características típicas de una operación masiva.

La opinión más común es que la detonación se produjo a raíz del nombramiento de Kevin Warsh como presidente de la Fed, interpretado como una señal de mayor ortodoxia monetaria y menor probabilidad de recortes agresivos de los tipos de interés, a lo que se sumaron factores técnicos como el aumento de los requisitos de margen sobre futuros y ETF (CME, bolsas estadounidenses y chinas), las ventas estacionales previas al Año Nuevo Lunar en China y el fortalecimiento marginal del dólar.

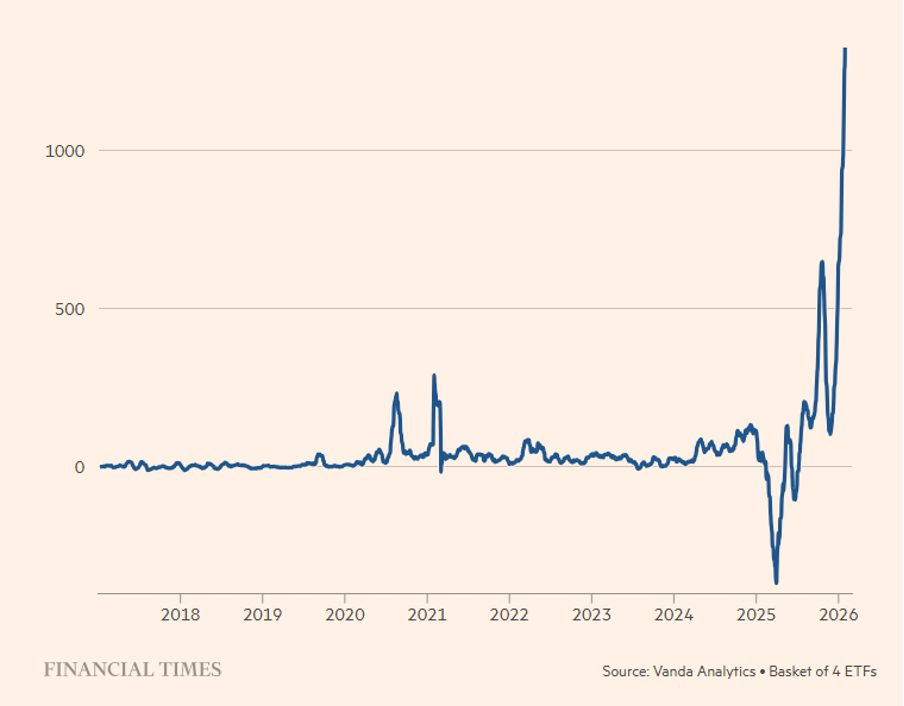

Como ya hemos señalado en anteriores análisis, el repunte se ha construido con la contribución decisiva de los compradores minoristas. En particular, en el caso de la plata (véase la figura 2), ha estado determinado por entradas récord de capital minorista en los ETF sobre plata (≈ 1000 millones de dólares en un solo mes) y por volúmenes extremos en instrumentos como SLV y, sobre todo, ETF apalancados (AGQ -2x) que, junto con el aumento de los márgenes, ha desencadenado una cadena de ajustes de márgenes, obligando a los inversores a liquidar posiciones en metales y a vender activos no relacionados (acciones), lo que ha generado un contagio entre activos.

Figura 2. Compras netas minoristas de ETF sobre plata (datos en millones de dólares). Importes mensuales.

La plata ha reaccionado con más intensidad que el oro tanto en la fase expansiva como en la descendente, ya que la plata es estructuralmente un mercado más pequeño y menos líquido que el oro; presenta una mayor elasticidad a los flujos especulativos y, históricamente, está sujeta a sobrevaloraciones en ambas direcciones («oro con esteroides»).

Aunque a corto plazo el mercado de metales preciosos puede sufrir nuevas caídas determinadas por factores técnicos (márgenes, liquidaciones, etc.) y una volatilidad que seguirá siendo elevada, a largo plazo algunos inversores institucionales ven la caída como una corrección cíclica, no como el fin del mercado alcista, principalmente porque los factores estructurales (deuda pública, geopolítica, diversificación) siguen siendo válidos, sobre todo para el oro, mientras que la plata sigue siendo un activo de alto beta, más adecuado para estrategias oportunistas que para la cobertura defensiva.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros.