Hace un par de meses, el Ministerio de Finanzas alemán dio un paso significativo: canceló la emisión navideña, prevista desde hacía tiempo, de una moneda conmemorativa de plata dedicada a los «Tres Reyes Magos» y de una segunda moneda de plata (menos festiva) dedicada a los monorraíles.

¿El motivo? El precio de la plata se disparó en octubre, alcanzando los 53 dólares la onza, un nivel en el que «el valor material de las monedas de plata alemanas de 20 y 25 euros supera actualmente con creces su valor nominal», según explicó el Ministerio de Finanzas. En pocas palabras: la emisión de esas monedas ya no tenía sentido desde el punto de vista económico.

Desde entonces, los precios de la plata han seguido subiendo. Hace unos días, el precio de la plata alcanzó los 64 dólares la onza, casi el doble que hace un año, después de que la Reserva Federal recortara los tipos en 25 puntos básicos.

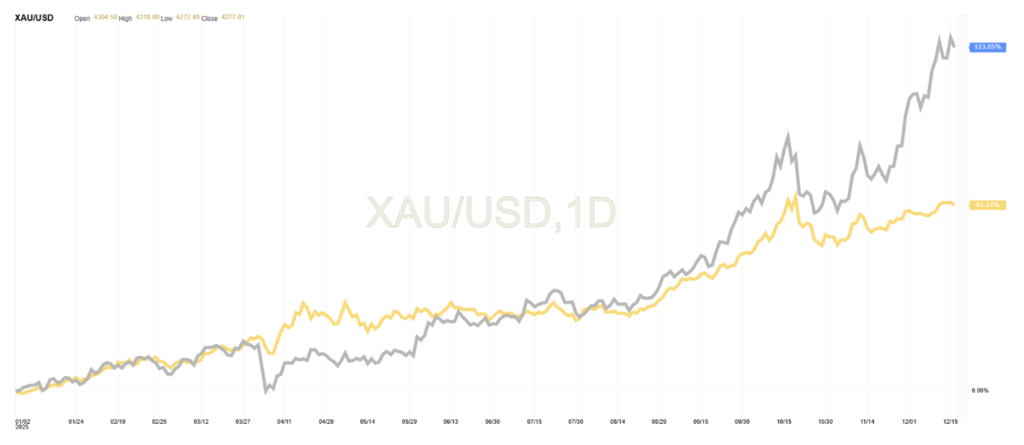

Figura 1. Comparación entre el rendimiento de la plata (línea gris, aproximadamente +113 %) y el del oro (línea amarilla, aproximadamente +60 %) para 2025.

Esta cifra supera con creces la subida de aproximadamente el 60 % registrada este año por los precios del oro, sin contar que es precisamente el oro el que ha acaparado toda la atención. De hecho, el aumento del precio de la plata ha sido tan marcado que solo se ha producido dos veces en la historia reciente: a finales de los años 70 (en un contexto de crisis petrolera e inflacionista) y en 2008 (durante la crisis financiera mundial). ¡Estábamos acostumbrados a ver este rendimiento solo con el bitcoin!

Al igual que el oro, la subida de los precios de la plata no se produjo coincidiendo con una caída del mercado de valores o de bonos. En el mejor de los casos, esto hace que el patrón sea inusual y, en el peor, potencialmente amenazador. No entramos en el análisis de los otros dos metales preciosos, el platino y el paladio, cuyos precios también se ven influidos por la dinámica industrial, ya que el platino está sustituyendo gradualmente al paladio en la producción de catalizadores. El oro y la plata, por su parte, tienen destinos más similares, ya que sus usos industriales se caracterizan por la joyería y los componentes electrónicos.

¿Cómo se explica este fenómeno? La respuesta reside en una mezcla de miedo y codicia, junto con niveles crecientes de especulación. Empecemos por la codicia: en el último año, la demanda industrial de plata ha aumentado constantemente, especialmente en sectores como el de los vehículos eléctricos і los chips para ordenadores. Si la historia nos enseña algo, esto acabará provocando un aumento de la oferta (es decir, un aumento de la extracción).

Pero como esto no se puede lograr rápidamente, la oferta y la demanda están actualmente desequilibradas. Y este desequilibrio se ha intensificado doblemente porque la Casa Blanca ha designado recientemente la plata como mercancía estratégica, lo que ha desatado el temor a la imposición inminente de aranceles aduaneros, una amenaza que, por el contrario, tiende a excluir al oro.

Esto ha provocado una acumulación de existencias dentro de los Estados Unidos. A su vez, esto ha agravado la escasez en otros lugares, creando extrañas diferencias de precios entre Londres y Nueva York. Y, como era de esperar, circulan rumores de que algunos financieros expertos habrían aprovechado esta diferencia. Se trata de una dinámica similar a la del cobre que ilustramos en nuestro Análisis del 11 de julio de 2025.

Si fuera así, esto representaría un pálido eco de la distorsión especulativa —es decir, las distorsiones de los precios causadas por negociadores agresivos que buscan obtener beneficios— que estalló en 1980, cuando un grupo de inversores, conocido como los «hermanos Hunt», desencadenó una (infame) restricción en los mercados de la plata. Nelson Bunker y William Herbert Hunt, petroleros tejanos, comprendieron en 1979 que el mercado de la plata era limitado y restringido y que, si tenían la oportunidad de adquirir una parte importante del mismo, convirtiéndose en oligopolistas, harían una fortuna, ya que podrían actuar sobre la oferta de plata y determinar sus precios. Consiguieron acaparar un tercio de la oferta total (excluyendo la cuota de los bancos centrales y los gobiernos), lo que alarmó a joyeros como Tiffany y a la propia bolsa de materias primas (COMEX), que reaccionó aumentando los márgenes de los contratos de futuros (la famosa Silver Rule 7) y provocando ventas en cadena de pequeños operadores y la consiguiente caída de los precios: muy endeudados por la compra de plata física, los hermanos Hunt ya no pudieron hacer frente a los márgenes de garantía ni a los préstamos contraídos para sus especulaciones, lo que desató el pánico en los mercados de la plata: era el 27 de marzo de 1980, fecha que pasó a la historia como el «Jueves de Plata». Para poner fin a la fase de pánico y salvar la situación, un consorcio de bancos proporcionó una línea de crédito de 1100 millones de dólares a los hermanos, para que pudieran hacer frente a la solicitud de margen y cumplir con sus obligaciones financieras. En 1988, los hermanos fueron considerados civilmente responsables por su intento de monopolizar el mercado de la plata y condenados a pagar 134 millones de dólares en concepto de indemnización a una empresa minera peruana, gravemente perjudicada por sus acciones.

Hay un tercer factor que explica el aumento de los precios de la plata: la fiebre de los inversores minoristas está en aumento, como ha señalado esta semana el Banco de Pagos Internacionales. En concreto, el sentimiento de «Fomo» (el miedo a perderse algo) está empujando a los inversores a apostar por sectores relacionados con la inteligencia artificial, además del oro o las criptomonedas. Y, dado que los precios de estos activos han aumentado, algunos inversores parecen estar recurriendo ahora también a la plata, sobre todo porque se dan cuenta de que la plata tiene usos reales, a diferencia de muchos otros activos especulativos. Esto la ha hecho doblemente atractiva. La plata, por así decirlo, es el nuevo oro «útil». Pero hay que tener cuidado, cuando hablamos de inversores, a menudo tenemos que lidiar con «sesgos» cognitivos ampliamente estudiados por la finanza conductual que también caracterizan a inversores sofisticados que a veces pierden la brújula de los datos (cuando están disponibles) y se crean representaciones alteradas.

Luego está el miedo. Con la Fed recortando los tipos tres veces este año, incluso aunque la inflación supere su objetivo del 2 %, crece la preocupación por el «dominio fiscal», es decir, que los gobiernos obliguen a los bancos centrales a recortar los tipos para facilitar el servicio de su deuda en continuo crecimiento. Esto ha impulsado al alza los rendimientos de los bonos a largo plazo en Estados Unidos —y en otros lugares— en 2025, aunque los tipos a corto plazo están bajando, lo que ha llevado a algunos inversores a adoptar el lingote (también de plata) como «operación de devaluación», es decir, una cobertura contra el riesgo de que la inflación o incluso el impago erosionen el valor de las monedas fiduciarias.

Y, como podrían señalar los historiadores de las finanzas, no hay ninguna garantía de que la plata —o el oro— sea un activo más fiable. Por el contrario, los precios de la plata han sido tan volátiles en el pasado, debido a la escasa liquidez del mercado, que los operadores bromean diciendo que el metal precioso es «el creador de viudas», porque puede causar grandes pérdidas. Los hermanos Hunt son un buen ejemplo de ello: tras la espectacular subida de los precios en 1980, estos se desplomaron, arrasándolos.

Esto podría repetirse. Pero, por el momento, el miedo y la codicia siguen imperando, intensificados por la incertidumbre sobre lo que el presidente de Estados Unidos podría hacer con la Reserva Federal o con los aranceles. En este sentido, la moneda navideña abortada es un poderoso símbolo de nuestros tiempos, en los que la exuberancia y el malestar se entrelazan en los mercados, aunque no precisamente en la forma de «conmemoración» que deseaba el Ministerio de Finanzas alemán.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros.