Вернёмся к теме Швейцарии и, в частности, к сектору, к которому мы тоже принадлежим: финансовому рынку и его участникам.

На наш взгляд, намечается двойной сценарий, который может привести к рискованным последствиям для швейцарской финансовой системы, хотя мы хорошо понимаем, что там, где есть риск, есть и возможности. Попробуем объяснить это подробнее.

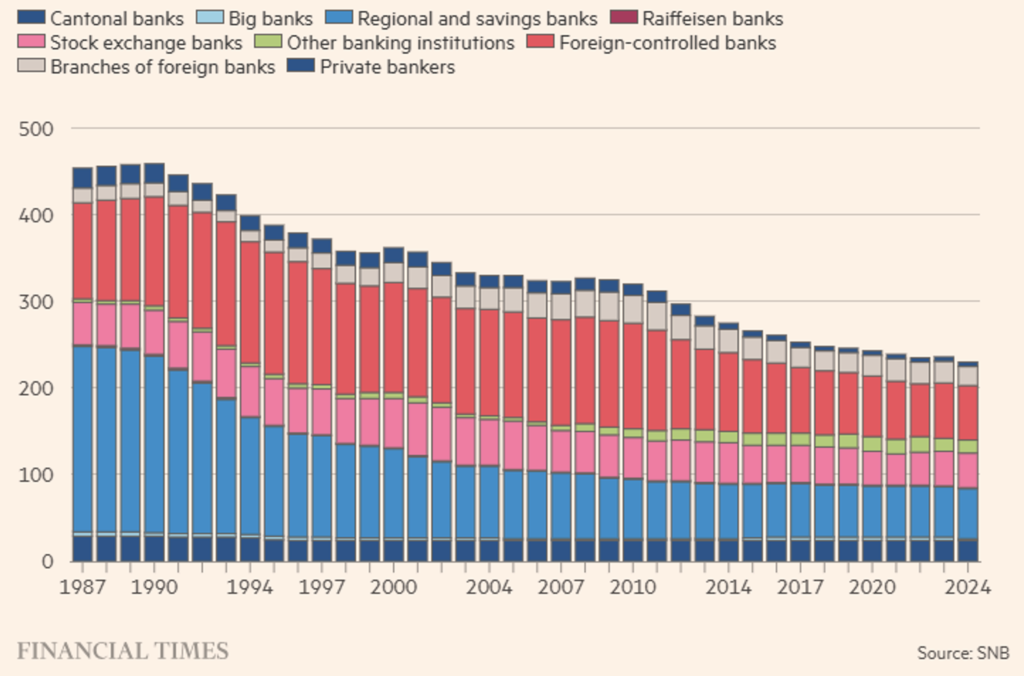

С одной стороны, столь ценимый швейцарский финансовый сектор теряет позиции, поскольку более жесткие правила и консолидация сектора вынуждают небольших управляющих активами и частные банки закрываться или объединяться.

Согласно данным, хранящимся в реестре регулирующего органа (FINMA), в прошлом месяце насчитывалось 1570 лицензированных финансовых учреждений, занимающихся управлением портфелями и консультированием по вопросам управления капиталом, что представляет собой значительное сокращение по сравнению с более чем 2000 учреждений, которые существовали до полного вступления в силу новых правил в 2022 году: Закон о финансовых учреждениях (LIsFi) и Закон о финансовых услугах (LSerFi). Новые нормативные акты были направлены на приведение фрагментированного швейцарского сектора управления активами в соответствие с глобальными стандартами путем введения лицензирования портфельных менеджеров и доверительных управляющих, а также впервые распространяя надзор на небольшие компании по управлению активами. Однако в краткосрочной перспективе это привело к значительному увеличению затрат и сложности соблюдения новых нормативных требований, от чего в первую очередь пострадали мелкие управляющие.

Согласно данным KPMG, количество частных банков в Швейцарии также сократилось с более чем 100 десять лет назад до 82 в настоящее время, и, по прогнозам KPMG, к 2030 году это число может сократиться до менее 70. В целом, за little more than twenty years (см. рисунок 1) все категории банков пережили сокращение числа участников рынка. Это произошло благодаря более строгому регулированию в отношении небольших банков (менее 10 млрд AUM), за которым последовала эскалация, вызванная делом Credit Suisse, что привело к пересмотру пруденциального надзора за системными банками, то есть UBS (см. наши подробные аналитические материалы от 3 апреля 2025 года и 15 сентября 2025 года, в которых анализируется пакет реформ, известный как Too Big To Fail).

Объем активов под управлением в Швейцарии продолжал расти, хотя и более медленными темпами по сравнению с такими развивающимися юрисдикциями-конкурентами, как Сингапур и Гонконг, и это, очевидно, не только из-за введения нового режима для швейцарского финансового рынка, но и из-за отмены банковской тайны и введения международных норм прозрачности в области налогообложения (таких как FATCA).

В области регулирования финансовых рынков Швейцария решила сделать разворот на 180 градусов и пойти вразрез с другими странами, такими как США (которые проводят дерегулирование) или Великобритания, которая отложила принятие Базеля III. Есть еще одна очень специфическая финансовая область, в которой Швейцария меняет свой подход: сектор стейблкоинов. Конфедерация, казалось, намеревалась с помощью проекта Helvetia ввести цифровой франк, но теперь, похоже, изменила курс и в этом вопросе.

Правительство начало общественное обсуждение, чтобы разрешить выпуск стейблкоинов в стране, предложив новые категории лицензий для «учреждений платежных инструментов» и «учреждений криптовалют», которые подчинят эмитентов стейблкоинов швейцарскому финансовому законодательству.

Речь, конечно же, идет о стейблкоинах, привязанных (алгоритмические не будут допускаться) к различным активам, а не только к швейцарскому франку, хотя можно предположить, что новая нормативная база будет стимулировать выпуск стейблкоина, привязанного к одной из самых стабильных фиатных валют в мире, поскольку он будет гарантирован надежной системой страны и находиться под прямым надзором FINMA.

Рисунок 1. Динамика числа швейцарских банковских игроков по годам и категориям.

Стейблкоин, привязанный к франку, также может привлечь пользователей, ищущих альтернативы доминированию доллара в платежах в криптовалюте. Надежность франка может привлечь инвесторов, желающих получить цифровую ликвидность, не привязываясь к денежно-кредитной политике США или репутации оффшорных эмитентов. Швейцарское предложение прочерчивает четкие границы: монеты, выпускаемые в стране, должны будут иметь лицензию с требованиями по гарантиям (наличие и уровень резервов для обеспечения «привязки») и прозрачности; иностранные монеты, просто обмениваемые в стране, будут рассматриваться как криптовалюты, а не как законные платежные токены. Оффшорные эмитенты не будут обязаны переводить или дублировать резервы, в то время как монеты, выпускаемые в Швейцарии, будут оставаться под строгим контролем FINMA.

Консультации, которые продлятся до февраля, а законодательство вряд ли будет принято до конца 2026 года, показывают отставание от других стран-конкурентов, таких как Сингапур, Гонконг (опять они?) и Дубай, стремящихся привлечь глобальные компании, занимающиеся цифровыми активами. Также планируется отменить ограничение в 100 миллионов швейцарских франков, которое ограничивает количество денег клиентов, которые могут хранить уполномоченные финтех-компании; это изменение призвано позволить таким учреждениям «использовать эффект масштаба». По сути, это важный сигнал о том, что новые поставщики цифровой валюты будут расти, даже если это означает усиление конкуренции для банков.

И здесь вступает в игру дьявол. Чем более убедительной становится новая институциональная структура для швейцарских стейблкоинов, тем выше становится угроза для системы, которая будет их генерировать. В мире, где цифровые франки могут циркулировать на глобальном уровне с помощью простых операций, выполняемых с помощью специальных приложений, необходимость в швейцарском банковском счете — или даже в швейцарском посреднике — снижается. Зачем хранить деньги в альпийской стране, если их можно хранить в той же валюте в своем кошельке? Риск для швейцарских банков заключается не в крахе стейблкоинов (тем более что законодательство призвано гарантировать их надежность), а в их чрезмерном функционировании.

Давайте же изложим факты: все более строгие и жесткие законы и правила для финансовых операторов, будь то банки или управляющие активами, к которым добавляются или дополняются законы и правила в пользу частных эмитентов цифровой валюты, что, очевидно, является прелюдией к криптографической цифровизации всех ценных бумаг (токенизация акций, облигаций и деривативов), которая, очевидно, выиграла бы от принятия и обращения криптовалюты.

Из двух вариантов: либо швейцарские власти немного запутались и не знают, в каком направлении двигаться, копируя «экзамены одноклассников», либо более длительные сроки, которые они взяли на себя, являются основой для построения более современного финансового сектора с очень явными сигналами для нынешних операторов, чтобы они начали размышлять о предстоящих изменениях.

Отказ от ответственности

Настоящий пост выражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.