Volvamos a hablar de Suiza y, en particular, del sector al que también pertenecemos: el mercado financiero y sus actores.

En nuestra opinión, se avecina un doble escenario que puede entrelazarse de manera peligrosa para el sistema financiero suizo, aunque somos muy conscientes de que donde hay riesgo también hay oportunidades. Intentemos explicarlo mejor.

Por un lado, el tan apreciado sector financiero suizo está perdiendo terreno, porque las normas más estrictas y la consolidación del sector están obligando a los gestores patrimoniales y a los bancos privados más pequeños a cerrar o a fusionarse.

Según los registros de la autoridad reguladora (FINMA), los gestores de carteras y los asesores patrimoniales, el mes pasado había 1570 instituciones financieras autorizadas, lo que supone un descenso neto con respecto a las más de 2000 que había antes de que las nuevas normas entraran plenamente en vigor en 2022: la Ley de Instituciones Financieras (LIsFi) y la Ley de Servicios Financieros (LSerFi). Las nuevas normativas tenían como objetivo alinear el fragmentado sector patrimonial suizo con los estándares globales, introduciendo la licencia para gestores de carteras y fiduciarios, y ampliando por primera vez la supervisión a las pequeñas sociedades de gestión patrimonial; pero el resultado a corto plazo fue un aumento considerable de los costes y la complejidad para cumplir con el nuevo marco normativo, que afectó especialmente a los pequeños gestores.

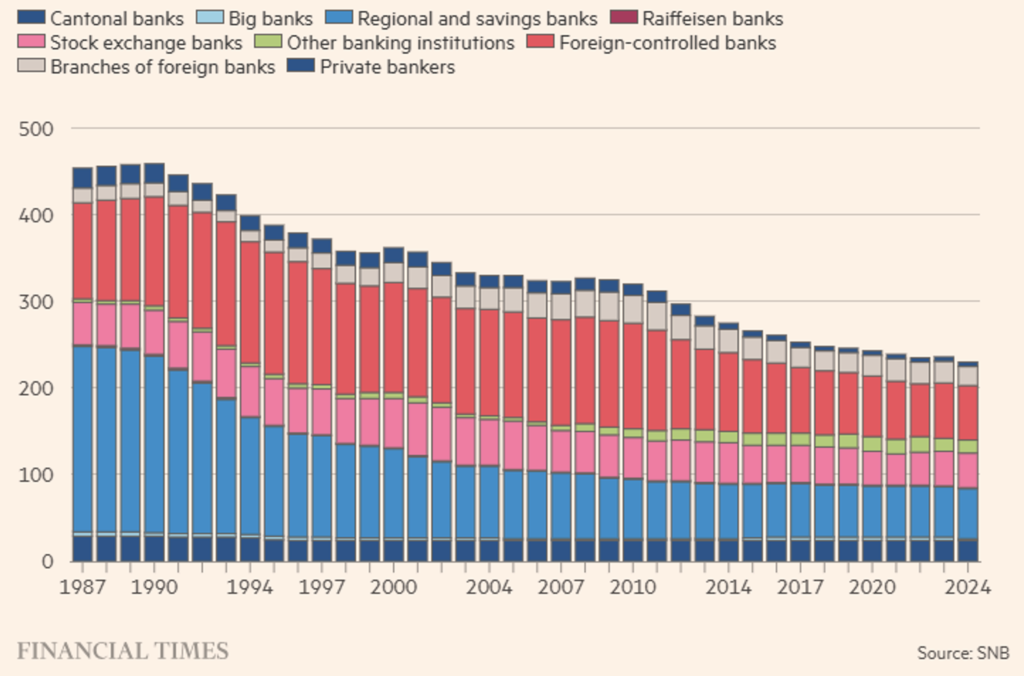

El número de bancos privados en Suiza también ha descendido de más de 100 hace diez años a los 82 actuales, según datos proporcionados por KPMG, que prevé que esta cifra podría descender por debajo de 70 en 2030 y, en general, todas las categorías de bancos han experimentado una reducción numérica de su presencia en poco más de veinte años (véase la figura 1). Esto se debe a una regulación más estricta para los bancos pequeños (menos de 10 000 millones de AUM), seguida de una escalada desencadenada por el caso Credit Suisse, que ha llevado a un replanteamiento de la supervisión prudencial de los bancos del sistema, es decir, UBS (véanse nuestros análisis del 3 de abril de 2025 y del 15 de septiembre de 2025, en los que se analiza el paquete de reformas conocido como «Too Big To Fail»).

Los activos gestionados en Suiza han seguido creciendo, aunque a un ritmo más lento que en jurisdicciones rivales emergentes como Singapur y Hong Kong, lo que obviamente no solo se debe a la introducción del nuevo régimen para el mercado financiero suizo, sino también al fin del secreto bancario y a la introducción de normas internacionales sobre transparencia fiscal (como, por ejemplo, la FATCA).

En el ámbito normativo de los mercados financieros, Suiza ha decidido dar un giro de 180 grados y ir en dirección contraria a otras realidades como la de Estados Unidos (que está desregulando) o la del Reino Unido, que ha retrasado la adopción de Basilea III. Y hay otro frente financiero muy particular en el que Suiza está cambiando de enfoque: el sector de las stablecoins. La confederación parecía apostar, con el proyecto Helvetia, por la introducción del franco digital, pero ahora parece haber cambiado de rumbo también en este aspecto.

El Gobierno ha iniciado una consulta pública para permitir la emisión de stablecoins en el país, proponiendo nuevas categorías de licencia para «instituciones de instrumentos de pago» e «instituciones de criptomonedas», lo que sometería a los emisores de stablecoins a la legislación financiera suiza.

Obviamente, estamos hablando de stablecoins vinculadas (las algorítmicas no estarán permitidas) a diferentes activos y no solo al franco suizo, aunque es posible que el nuevo marco normativo quiera incentivar precisamente la emisión de una stablecoin vinculada a una de las monedas fiduciarias más sólidas del mundo, ya que está garantizada por un sistema nacional sólido y estaría bajo la supervisión directa de la FINMA.

Figura 1. Evolución del número de actores bancarios suizos por año y por categoría.

Una stablecoin basada en el franco también podría atraer a usuarios que buscan alternativas al predominio del dólar en los pagos con criptomonedas. La fiabilidad del franco podría atraer a inversores que desean liquidez digital sin estar sujetos a la política monetaria estadounidense o a la reputación de los emisores offshore. La propuesta suiza traza líneas claras: las monedas emitidas en el país necesitarán una licencia con requisitos de garantía (presencia y nivel de reservas para garantizar el «peg») y de transparencia; las monedas extranjeras que simplemente se intercambien en el país se tratarán como criptomonedas, no como tokens de pago legales. Los emisores extraterritoriales no estarán obligados a transferir o duplicar las reservas, mientras que las monedas emitidas en Suiza seguirán estando estrictamente controladas por la FINMA.

La consulta, abierta hasta febrero, con una legislación que probablemente no se promulgará antes de finales de 2026, muestra retrasos con respecto a otros países competidores como Singapur, Hong Kong (¿otra vez ellos?) y Dubái, deseosos de atraer a las empresas globales de activos digitales. También se está preparando la eliminación del límite de 100 millones de francos suizos que restringe la cantidad de dinero de los clientes que pueden mantener las fintech autorizadas, un cambio diseñado para permitir que estas instituciones «aprovechen las economías de escala». En esencia, se trata de una señal significativa de que los nuevos proveedores de moneda digital están destinados a crecer, aunque ello suponga una mayor competencia para los bancos.

Y aquí es donde entra en juego el diablo. Cuanto más convincente se vuelve el nuevo marco institucional para las stablecoins suizas, mayor es la amenaza para el sistema que las generará. En un mundo en el que los francos digitales pueden circular a nivel mundial a través de simples operaciones realizadas con aplicaciones específicas, la necesidad de una cuenta bancaria suiza, o incluso de un intermediario suizo, disminuye. ¿Por qué depositar dinero en el país alpino si se puede mantener en la misma moneda, desde la propia cartera? El riesgo para los bancos suizos no es el fracaso de las stablecoins (también porque la legislación pretende garantizar su solidez), sino su funcionamiento excesivo.

Pongamos los hechos en orden: una legislación y una regulación cada vez más estrictas y rigurosas para los operadores financieros, ya sean bancos o gestores patrimoniales, a las que se suma o integra una legislación y una regulación a favor de los emisores privados de moneda digital, lo que constituye evidentemente el preludio de una digitalización criptográfica de todos los valores (la tokenización de acciones, bonos y derivados), que se beneficiaría evidentemente de la adopción y circulación de moneda en cadena.

Una de dos: o las autoridades suizas están un poco confundidas y no saben muy bien en qué dirección ir, copiando «los exámenes de sus compañeros de clase», o los plazos más amplios que se han tomado son la base sobre la que construir un sector financiero más moderno, con señales muy evidentes para que los operadores actuales empiecen a reflexionar sobre el cambio que se está trazando.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros.