Вопрос, ответ на который ценен, как само золото.

Наиболее распространенный ответ на этот вопрос заключается в том, что золото является убежищем, защищающим от инфляции. Однако легко возразить, что золото не является активом, который имеет сильную отрицательную корреляцию с инфляцией, поэтому только в долгосрочной перспективе оно может защитить реальную стоимость богатства, точно так же, как акции и недвижимость.

Даже аргумент о некорреляции с основными классами активов, такими как акции и облигации, не имеет под собой прочной статистической основы. Мы надеемся, что в нескольких строках нам удалось объяснить, почему так сложно ответить на поставленный нами вопрос.

Мы нашли интересную статью на сайте World Gold Council, в которой дается интригующий ответ на этот вопрос. Добавленная стоимость, которую вложение в золото приносит портфелю, заключается в «мостовой» роли, которую этот класс активов играет между альтернативными и традиционными инвестициями (акции и облигации, чтобы было понятно) или — если выражаться терминологией вышеупомянутой статьи — между государственными и частными инвестициями, под государственными понимая инструменты, котирующиеся на бирже (и, следовательно, ликвидные), а под частными — (относительно) неликвидные инструменты, такие как хедж-фонды, частный капитал и частный долг. Аллокация в золото (как через пассивные инструменты, так и через инвестиции в физическое золото) демонстрирует свои преимущества в трех измерениях: ликвидность, доходность и волатильность. Если рассматривать эти три переменные как непрерывные в их области определения, то золото существует в этом континууме не потому, что оно имитирует государственные или частные активы, а потому, что его характеристики охватывают и те, и другие. Оно торгуется с ликвидностью государственных рынков, но ведет себя с той защитной стабильностью, которую инвесторы часто ищут в частных стратегиях. В портфелях, которые уравновешивают государственные и частные вложения, золото становится естественным связующим звеном. В то время как портфели проходят испытания в различных циклах, золото обеспечивает тихую силу, которая удерживает фундамент. В то время как портфели проходят испытания в различных циклах, золото обеспечивает тихую силу, которая удерживает фундамент. Эта фраза может показаться слишком лиричной и недостаточно прозаичной, но она хорошо отражает смысл анализа, проведенного в статье, который мы намерены изложить ниже.

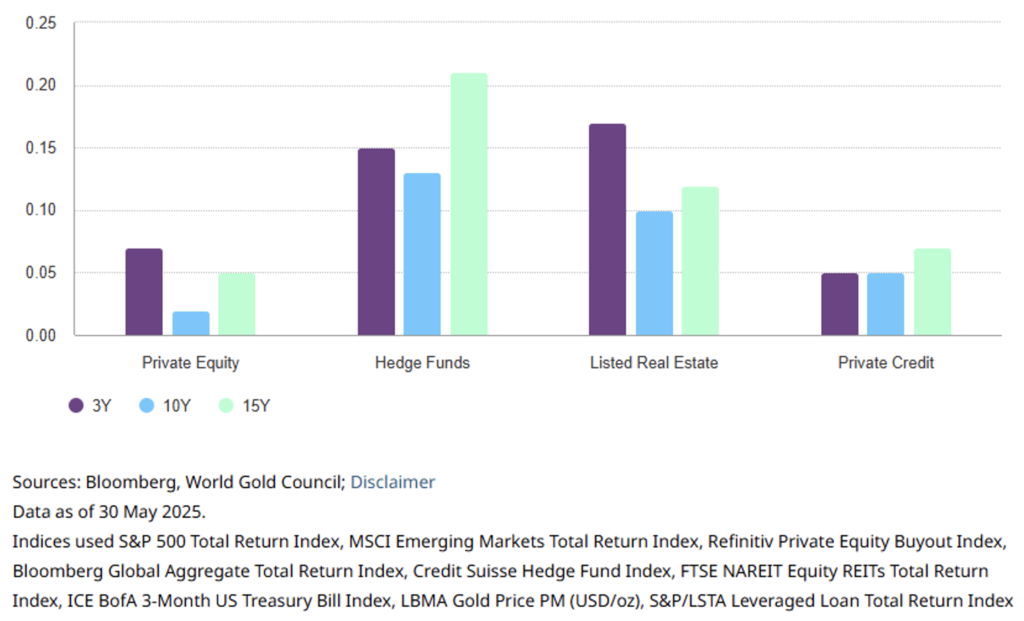

Давайте же посмотрим, как золото взаимодействует с альтернативными инвестициями. Начнем с корреляций и посмотрим на рисунок 1.

Рисунок 1. Корреляция золота с альтернативными инструментами остается низкой в течение времени.

Наиболее заметная корреляция — которая, однако, не превышает 0,25 — в долгосрочной перспективе наблюдается между золотом и хедж-фондами, которые, как ни странно, являются наиболее ликвидными альтернативными инвестициями. Но помимо этого, основная причина такого результата заключается в том, что CTA, глобальные макроэкономические и тренд-фолловеры, в более общем плане, как правило, являются покупателями золота, когда оно демонстрирует динамику. Это вполне может объяснить несколько более высокий коэффициент корреляции.

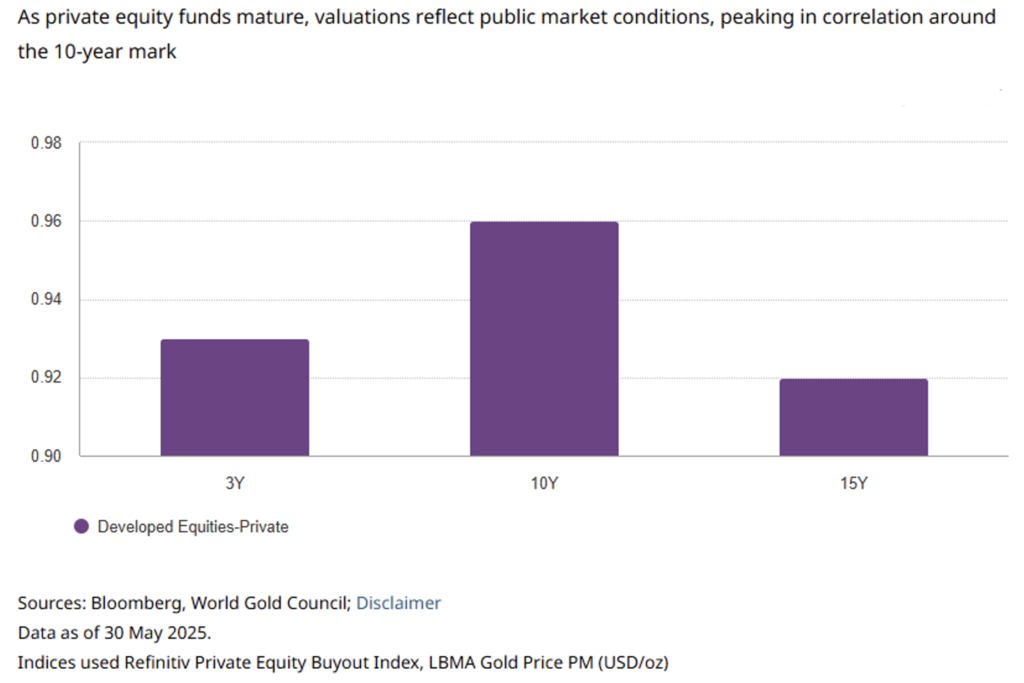

С частным капиталом, напротив, золото практически не коррелирует, в то время как частный капитал, наоборот, имеет тенденцию почти идеально коррелировать с котируемыми акциями (см. рисунок 2).

Рисунок 2. Частный капитал со временем становится все более коррелированным с публичными рынками.

Корреляция между публичными и частными акциями была высокой и увеличивалась в среднесрочной и долгосрочной перспективе из-за жизненного цикла фондов. По мере созревания цикла фондов оценки частного капитала имеют тенденцию к большей согласованности с оценками публичных рынков. Компании, входящие в портфель, переоцениваются чаще по мере того, как стратегии выхода, такие как IPO, становятся более ясными. В результате оценки в большей степени приводятся в соответствие с преобладающими рыночными условиями, что приводит к росту корреляции примерно на десятом году, а затем к ее небольшому снижению на пятнадцатом году, когда фонды достигают срока погашения, а остаточные активы становятся менее чувствительными к рынку.

Альтернативным классом активов, вызывающим в последнее время интерес, является частный долг, то есть стратегии кредитования, не входящие в традиционные банковские каналы. Стратегии частного долга охватывают широкий спектр, от старших обеспеченных кредитов до оппортунистических и проблемных долгов, позволяя инвесторам настраивать свою экспозицию в соответствии с целями доходности и толерантностью к риску. Однако компромиссом является неликвидность и менее частая переоценка, что может затушевать волатильность их стоимости во времени и смягчить волатильность портфелей, в которые они включены, в периоды стресса.

Этот класс активов приобрел важное значение, сначала в условиях низких процентных ставок, когда инвесторы искали доходность, а в последнее время — в условиях постоянных изменений в регулировании, когда банки сократили финансовый рычаг своих балансов в ответ на Базель IV.

Типичный портфель частных долговых обязательств сочетает в себе элементы сохранения капитала и повышения доходности, часто за счет сочетания старших обеспеченных кредитов и оппортунистических стратегий. Когда золото добавляется в такой портфель, рисково скорректированная доходность улучшается. Золото служит резервом ликвидности и инструментом управления рисками, что особенно ценно в период турбулентности на кредитных рынках, когда традиционные инструменты хеджирования, такие как государственные облигации, могут быть менее надежными.

В то время как интерес инвесторов к частному долгу продолжает расти, события на более широком рынке леверидж-финансирования, в частности, в сфере обеспеченных кредитных обязательств (CLO), могут дать представление о том, как кредитный кризис может в конечном итоге отразиться на частных портфелях. Это усиливает необходимость хранения ликвидных резервов, таких как золото, для управления потребностями в финансировании и портфельными шоками, когда оценки частных активов корректируются с определенной задержкой. Хотя CLO и частный долг различаются с структурной точки зрения, они имеют схожую базу заемщиков. Сигналы CLO, такие как увеличение экспозиции с рейтингом CCC или сокращение резервов младшего уровня сверхобеспечения (OC), могут служить индикаторами раннего предупреждения об ухудшении качества долга.

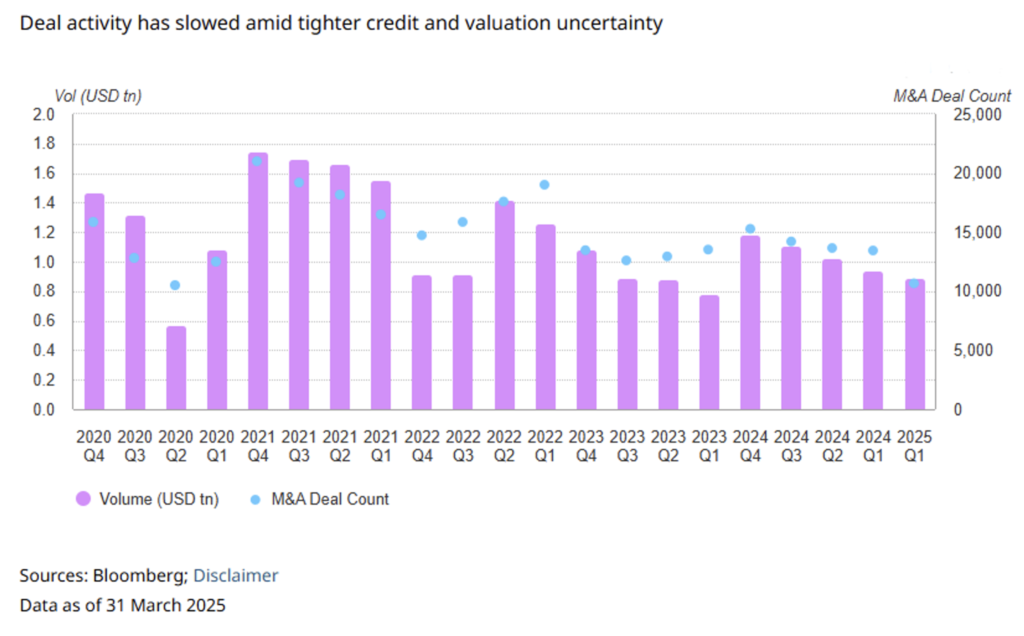

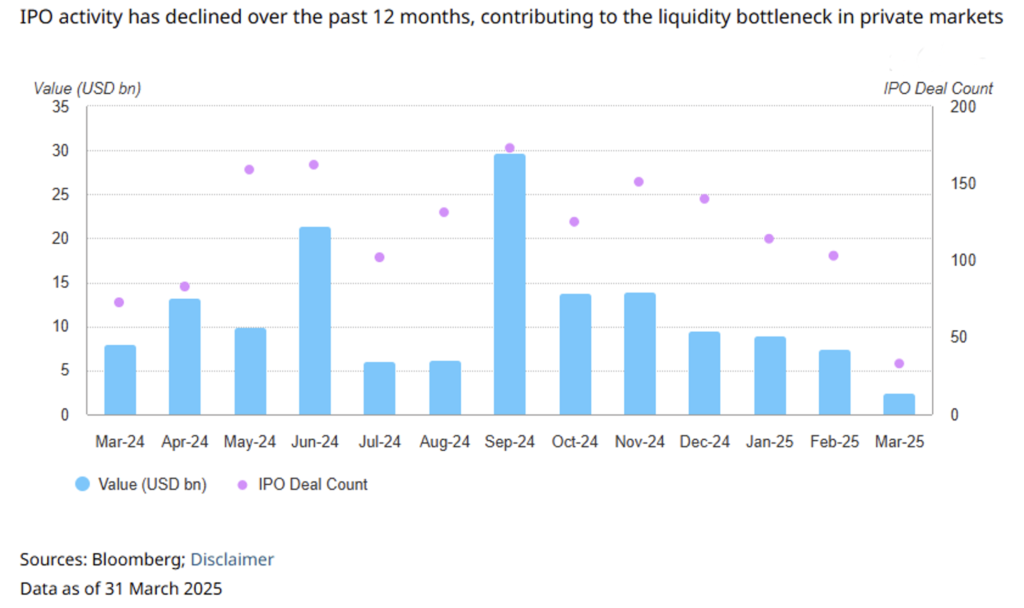

Что касается мира M&A, то золото может служить буфером на рынке, который переживает явный кризис. Сокращается как количество сделок, так и их объемы. IPO, когда-то являвшиеся надежным источником ликвидности (и доходности), потеряли импульс, что способствовало замедлению выходов (см. рисунки 3 и 4).

Рисунок 4. За последние 12 месяцев наблюдается замедление IPO с точки зрения динамики выхода.

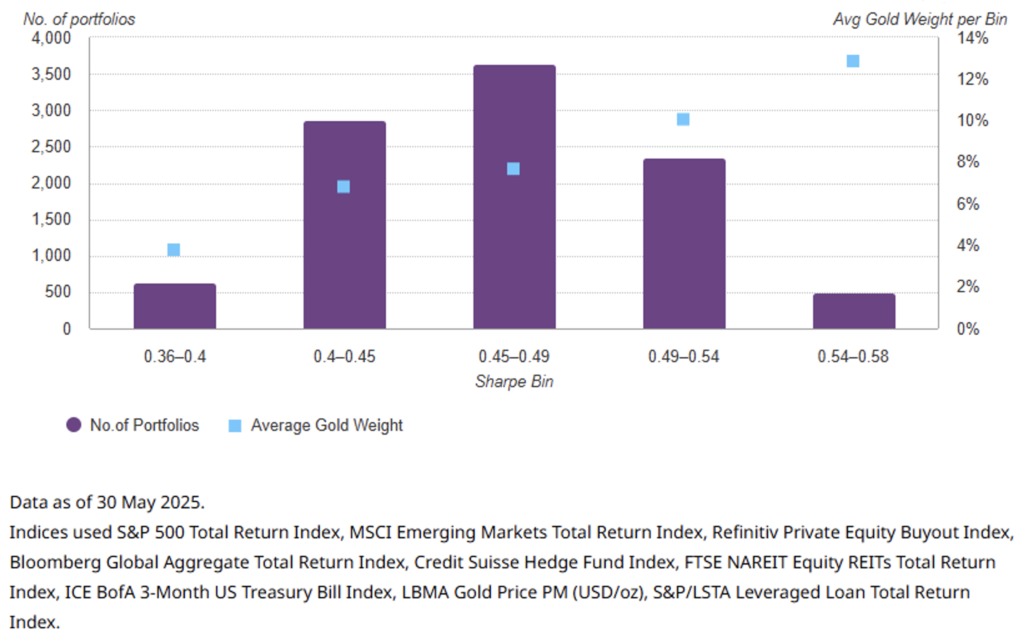

Если добавить, что золото, правильно распределенное (где «правильно» означает с весом от 5% до 8%) в портфеле, состоящем из традиционных и альтернативных активов, способствует повышению его эффективности, измеряемой с помощью коэффициента Шарпа (см. рисунок 5), то можно сделать вывод, что желтый металл является выгодным активом для «диверсифицированного» портфеля. Но еще раз повторим: именно гибридный характер золота как частично традиционного и частично альтернативного актива обеспечивает эту преимущественную эффективность. Если только вы не хотите оспаривать методологию, с помощью которой был проведен анализ в упомянутой нами статье, который мы ограничились кратким изложением, мы надеемся, что внесли оригинальный вклад, способный подчеркнуть, по нашему мнению, наиболее веские причины для инвестирования в драгоценный металл по определению.

Рисунок 5. Средний вес золота по диапазону индекса Шарпа.

Отказ от ответственности

Настоящий пост выражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.