Una pregunta cuya respuesta es tan valiosa como el oro.

La respuesta más común a esta pregunta es que el oro es un activo refugio que protege contra la inflación. Sin embargo, es fácil objetar que el oro no es un activo que tenga una correlación fuertemente negativa con la inflación, por lo que solo a largo plazo puede proteger el valor real de la riqueza, exactamente igual que lo hacen las acciones y los inmuebles.

Ni siquiera el argumento de la no correlación con las principales clases de activos, como las acciones y los bonos, tiene una base estadística sólida. Esperamos haber aclarado en pocas líneas por qué es tan difícil responder a la pregunta que nos hemos planteado.

Hemos encontrado un artículo interesante en World Gold Council que ofrece una respuesta intrigante a esta pregunta. El valor añadido que aporta una asignación en oro a una cartera reside en el papel de «puente» que desempeña esta clase de activos entre las inversiones alternativas y las tradicionales (acciones y bonos, por ejemplo) o, por expresarlo con la terminología del artículo mencionado, entre inversiones públicas y privadas, entendiendo por públicas los instrumentos cotizados en bolsa (y, por lo tanto, líquidos) y por privadas los instrumentos (relativamente) ilíquidos, como los fondos de cobertura, el capital privado y la deuda privada. Una asignación en oro (ya sea a través de instrumentos pasivos, pero también a través de una inversión en oro físico) manifiesta su beneficio en tres dimensiones: liquidez, rendimiento y volatilidad. Si consideramos estas tres variables como continuas en su dominio de definición, el oro existe en este continuo, no porque imite a los activos públicos o privados, sino porque sus características abarcan ambos. Se negocia con la liquidez de los mercados públicos, pero se comporta con la estabilidad defensiva que los inversores suelen buscar en las estrategias privadas. En las carteras que equilibran las asignaciones públicas y privadas, el oro se convierte en un trait d’union natural. Mientras las carteras se ponen a prueba en los distintos ciclos, el oro proporciona la fuerza silenciosa que mantiene firmes los cimientos. Mientras que las carteras se ponen a prueba en los distintos ciclos, el oro proporciona la fuerza silenciosa que mantiene firmes los cimientos. Esta frase puede parecer demasiado lírica y poco prosaica, pero capta bien el sentido de los análisis realizados en el artículo y que pretendemos esbozar a continuación.

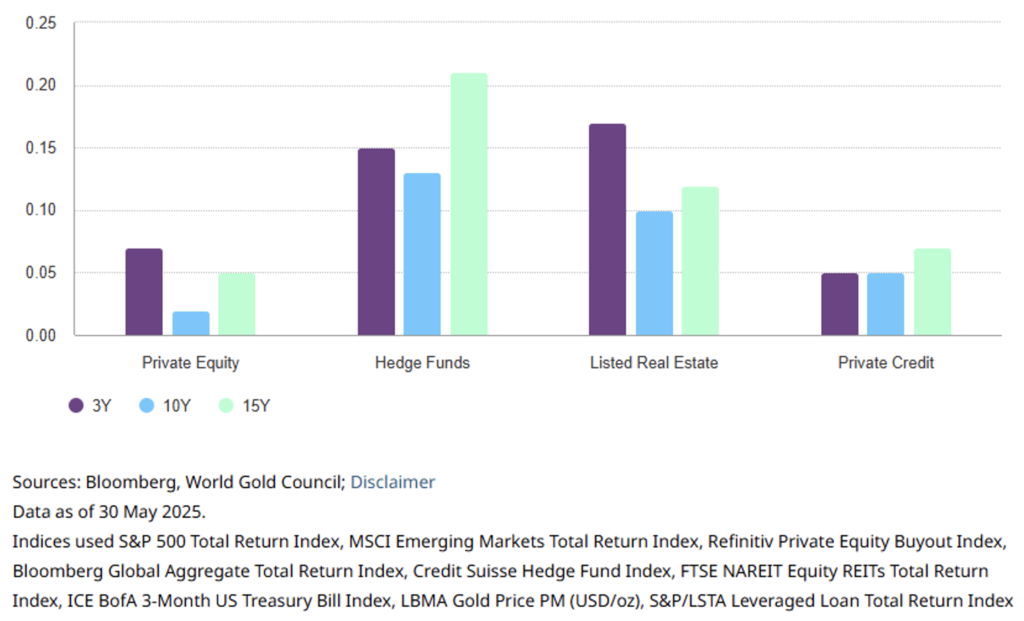

Veamos, pues, cómo interactúa el oro con las inversiones alternativas. Partamos de las correlaciones y observemos la figura 1.

Figura 1. La correlación del oro con los instrumentos alternativos se mantiene baja a lo largo del tiempo.

La correlación más marcada —que, sin embargo, no supera el 0,25— a largo plazo se da entre el oro y los fondos de cobertura, que casualmente son la inversión alternativa más líquida. Pero, además de esto, la razón principal de este resultado radica en el hecho de que los CTA, los macro globales y los seguidores de tendencias, en general, tienden a comprar oro cuando este muestra impulso. Esto podría explicar un coeficiente de correlación algo más alto.

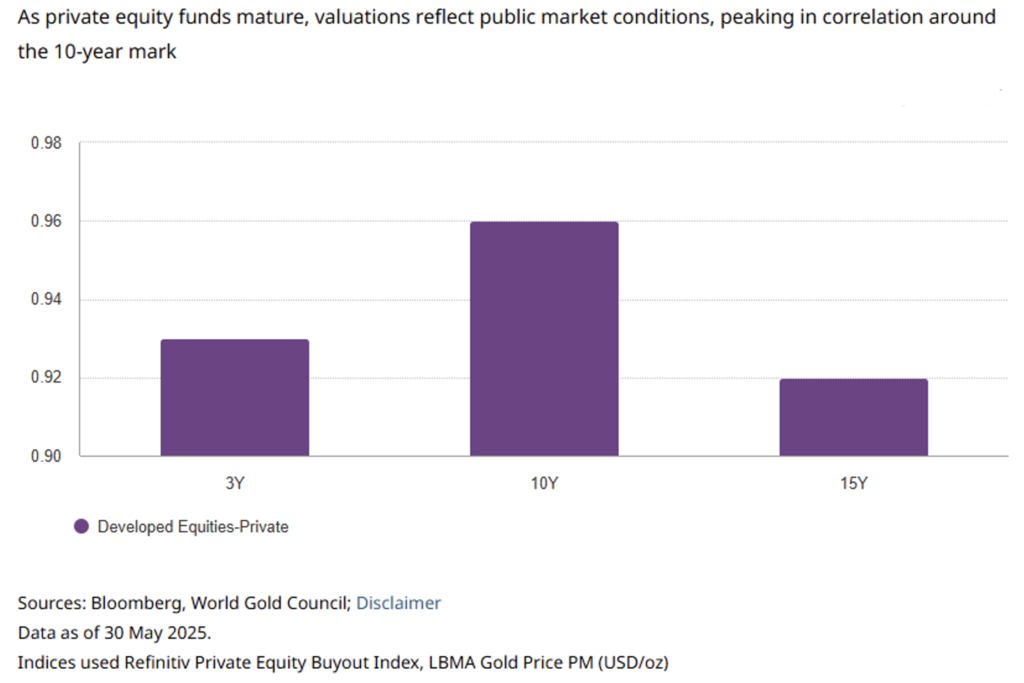

Por el contrario, el oro prácticamente no tiene correlación con el capital riesgo, mientras que este tiende a correlacionarse de forma casi perfecta con las acciones cotizadas (véase la figura 2).

Figura 2. El capital riesgo se correlaciona cada vez más con los mercados públicos a lo largo del tiempo.

Las correlaciones entre los valores públicos y privados han sido elevadas y han aumentado a medio y largo plazo debido al ciclo de vida de los fondos. A medida que el ciclo de los fondos madura, las valoraciones del capital privado tienden a alinearse más con las de los mercados públicos. Las empresas subyacentes de la cartera se revalúan con mayor frecuencia a medida que las estrategias de salida, como las OPI, se vuelven más claras. En consecuencia, las valoraciones se alinean más con las condiciones imperantes en el mercado, lo que empuja la correlación al alza alrededor del décimo año, para luego atenuarse ligeramente en el decimoquinto año, cuando los fondos vencen y los activos residuales se vuelven menos sensibles al mercado.

Una clase de activos alternativa que ha suscitado interés recientemente es la deuda privada, es decir, estrategias de préstamo que no entran en los canales bancarios tradicionales. Las estrategias de deuda privada abarcan un amplio espectro, desde préstamos garantizados senior hasta deuda oportunista y en mora, lo que permite a los inversores personalizar su exposición en función de sus objetivos de rendimiento y tolerancia al riesgo. Sin embargo, la contrapartida es la iliquidez y la revalorización menos frecuente, lo que puede ocultar la volatilidad de su valor a lo largo del tiempo y atenuar la de las carteras en las que se incluyen en períodos de tensión.

Esta clase de activos ha cobrado importancia, inicialmente en un contexto de tipos de interés bajos, cuando los inversores buscaban rentabilidad, y más recientemente, en un contexto de continuos cambios normativos, con los bancos reduciendo el apalancamiento de sus balances en respuesta a Basilea IV.

Una cartera típica de deuda privada combina elementos de conservación del capital y mejora del rendimiento, a menudo mediante una combinación de préstamos senior garantizados y estrategias oportunistas. Cuando se añade oro a una cartera de este tipo, mejoran los rendimientos ajustados al riesgo. El oro actúa como reserva de liquidez e instrumento de gestión del riesgo, lo que resulta especialmente valioso durante las turbulencias de los mercados crediticios, cuando las coberturas tradicionales, como los bonos del Estado, pueden ser menos fiables.

Mientras sigue creciendo el interés de los inversores por la deuda privada, la evolución del mercado más amplio de la financiación apalancada, en particular las obligaciones de préstamos garantizados (CLO), puede ofrecer una perspectiva de la transmisión de la tensión crediticia (crédito crunch) que podría manifestarse eventualmente en las carteras privadas. Esto refuerza la necesidad de mantener reservas líquidas, como el oro, para gestionar las necesidades de financiación y las perturbaciones de la cartera cuando las valoraciones de los activos privados se ajustan con cierto retraso. Aunque los CLO y la deuda privada difieren desde el punto de vista estructural, comparten una base de prestatarios similar. Las señales de los CLO, como el aumento de la exposición con calificación CCC o la contracción de las reservas de sobrecolateralización (OC) junior, pueden servir como indicadores de alerta temprana del deterioro de la deuda.

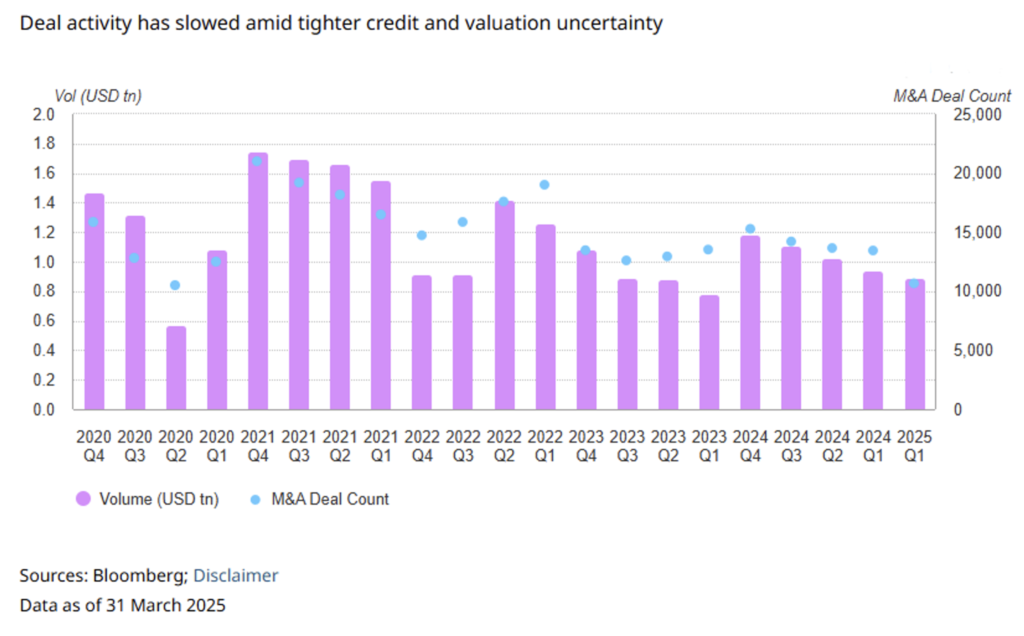

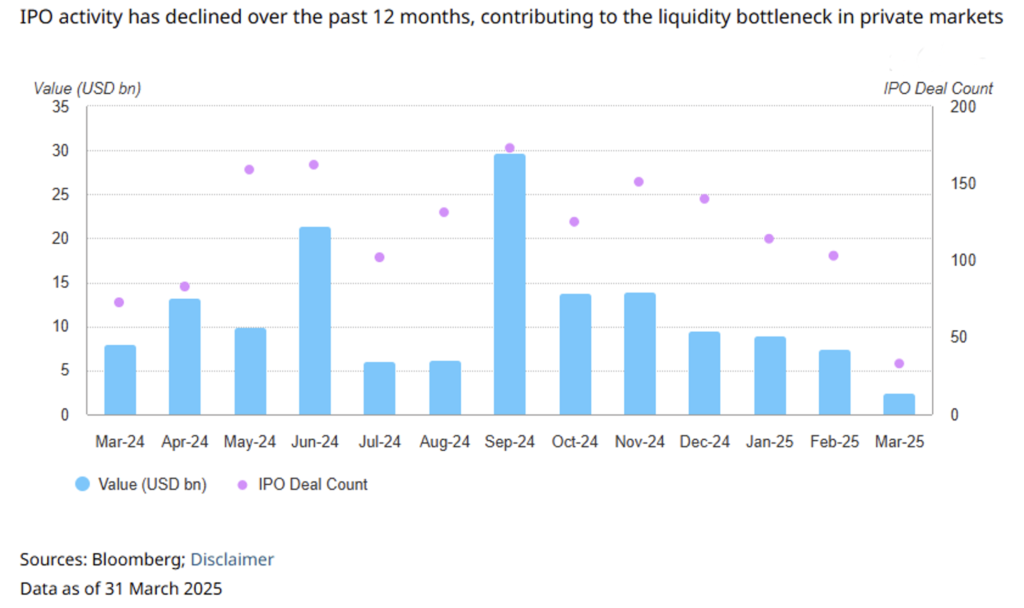

En cuanto al mundo de las fusiones y adquisiciones, el oro puede actuar como amortiguador en un mercado que muestra una crisis evidente. Tanto el número de operaciones como los volúmenes están disminuyendo. Las OPI, que en su día fueron una fuente fiable de liquidez (y rendimientos), han perdido impulso, lo que ha contribuido a ralentizar las salidas (véanse las figuras 3 y 4).

Figura 4. En los últimos 12 meses se ha registrado una ralentización de las OPI en términos de dinámica de salida.

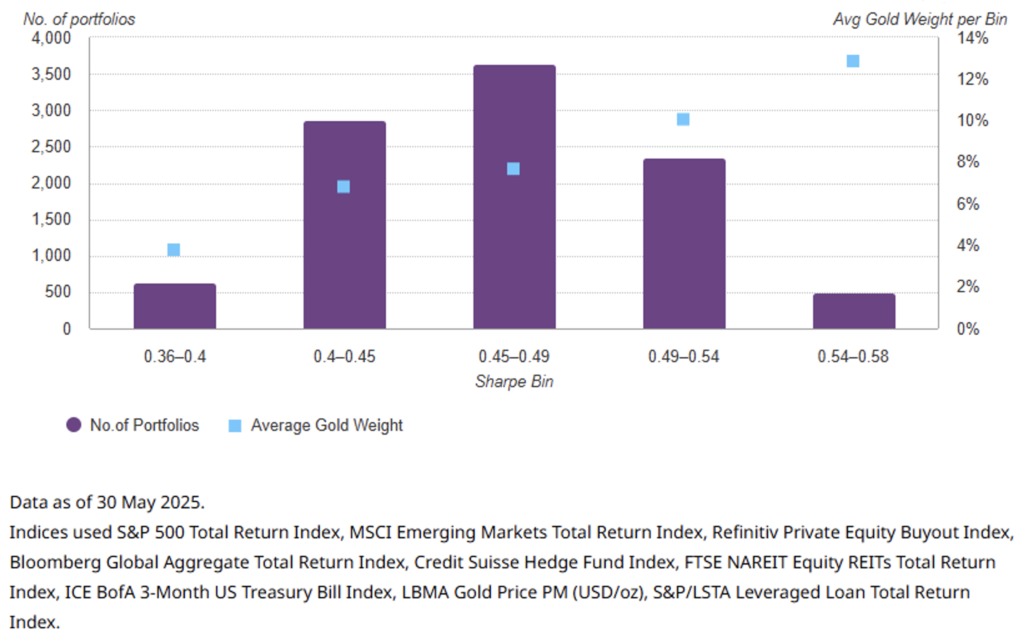

Si añadimos que el oro, adecuadamente asignado (donde «adecuadamente» significa con ponderaciones que oscilan entre el 5 % y el 8 %) en una cartera mixta de activos tradicionales y alternativos, contribuye a aumentar la eficiencia de la misma medida en términos de ratio de Sharpe (véase la figura 5), entonces concluimos que el metal amarillo es un activo beneficioso para una cartera «diversificada». Pero reiteramos una vez más: es la naturaleza híbrida del oro como activo en parte tradicional y en parte alternativo lo que le confiere esta ventaja en términos de eficiencia. A menos que se quiera cuestionar la metodología con la que se ha llevado a cabo el análisis del artículo que hemos citado, y que nos hemos limitado a resumir, esperamos haber aportado una contribución original capaz de poner de relieve la motivación que consideramos más sólida para invertir en el metal precioso por excelencia.

Figura 5. Peso medio del oro por rango del índice de Sharpe.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros