«Что скажете, Джейкоб, будет ли следующий пузырь зеленым?» Это одна из финальных реплик фильма «Уолл-стрит – деньги никогда не спят». После последнего великого финансового кризиса 2008-2011 годов многие пытались предсказать следующий пузырь, и, как всегда, никому не удавалось справиться с этой сложной задачей. Это связано с тем, что на научном уровне невозможно дать точное определение спекулятивного пузыря и, соответственно, «лопания» самого пузыря. Если нельзя дать определение, то, разумеется, нельзя и измерить. Неоклассические экономисты, предполагающие абсолютную рациональность экономических агентов в качестве предпосылки для их выбора, описывают финансовые пузыри как «нарушение» базового предположения о совершенной рациональности. С другой стороны, мы находим сторонников поведенческих финансов, которые почему-то утверждают, что пузыри физиологичны, поскольку инвесторы подвержены ряду когнитивных искажений, которые приводят к преувеличенным оценкам стоимости финансовых активов (не только акций), что приводит к заметному росту цен, за которым следует их внезапный обвал. В итоге, когда образуются «пузыри», выигрывают все, а не только инсайдеры.

Даже государственные органы и регуляторы не видят причин для беспокойства, пока не взлетит инфляция, а этого обычно не происходит. В остальное время, когда дела в среднем идут хорошо, основные макроэкономические показатели (безработица, дефицит бюджета, налоговые поступления) демонстрируют здоровые или, по крайней мере, не вызывающие опасений метрики, и с политической точки зрения это повышает консенсус политических сил в правительстве: так зачем же беспокоиться? Проблемы возникают, когда по какой-то причине цены на финансовые активы рушатся, и, глядя на ситуацию в ретроспективе, понимаешь, что определенные оценки были ненормальными, если не абсурдными. Но что вызывает обвал цен? Возможно, слишком высокий процент потребительского кредита, который не способствует росту ВВП: когда он становится неустойчивым, происходят дефолты и начинается эффект снежного кома. Это, безусловно, произошло во время кризиса субстандартного кредитования, а также во время интернет-пузыря, который лопнул в начале нового тысячелетия, когда компании без активов и с огромной переоценкой и задолженностью не смогли справиться с долгом.

Теперь мы задаемся вопросом, почему «зеленые» инвестиции должны привести к спекулятивному пузырю. В принципе, есть два факта, которые могли бы послужить причиной раздутых оценок, предвещающих внезапный крах:

1. Инвестиции в «зеленые» и энергетические преобразования

2. Издержки, связанные с экологическими катастрофами (ураганы, наводнения, аномальная жара и т. д.).

В первом случае инвестиции в технологии, связанные с ископаемым топливом (и связанные с ними долги), могут стать проблематичными, когда директивы по декарбонизации станут – по требованию государств – все более жесткими, что подорвет стоимость инвестиций в ископаемое топливо и спровоцирует возможный кризис именно в «углеродном» секторе.

Второй сценарий, напротив, напрямую связан со стоимостью недвижимости в районах, подверженных «климатическим потрясениям», и, в частности, со стоимостью страхования. Не существует единого сценария, показывающего, как именно стоимость страхования недвижимости может привести к финансовым потрясениям, вызванным климатом, поэтому попробуем описать один из них, который мы считаем наиболее вероятным. С неизбежно глобальной точки зрения, все начнется с роста страховых взносов на недвижимость, расположенную в зонах риска, пока страховщики не уйдут из этих заброшенных районов из-за нерентабельности страховой защиты. Домовладельцы столкнутся с резким ростом страховых взносов в первом случае и невозможностью продлить страховое покрытие во втором, а страховщики – с непрекращающейся волной пожаров, штормов и ураганов. Правительства будут пытаться заполнить пробелы с помощью страховых планов последней инстанции. Но такие планы обычно стоят дороже и покрывают меньше, что создает новую леденящую душу реальность для тысяч домовладельцев. Стоимость семейного дома, которая росла из года в год, начнет снижаться. Зараза будет распространяться, потому что страхование будет необходимо для получения ипотечного кредита, так что по мере ослабления страхового покрытия недвижимости банковский кредит также будет ограничен, а то и вовсе отменен. Город за городом люди будут жить в домах, которые будут стоить меньше, чем они за них заплатили. Каждый ежемесячный платеж по ипотеке будет казаться обменом хороших денег на плохие.

В жутком напоминании о финансовых потрясениях прошлого начнется рост невозвратов по ипотеке, а также лишений прав собственности и – в США – просрочек по кредитным картам. Но на этот раз все будет по-другому. В отличие от других финансовых катастроф, на этот раз первопричина будет не финансовой, а физической, и неясно, чем это закончится.

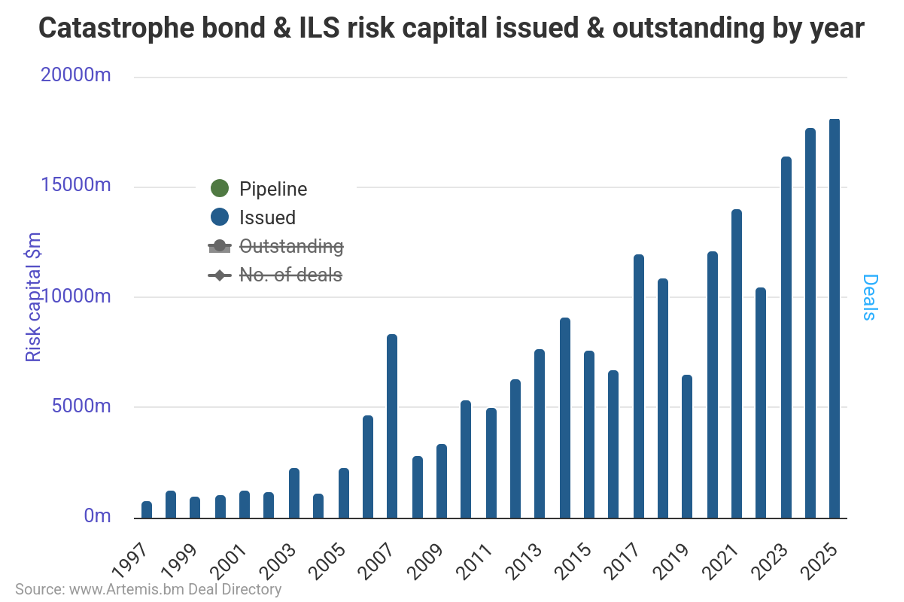

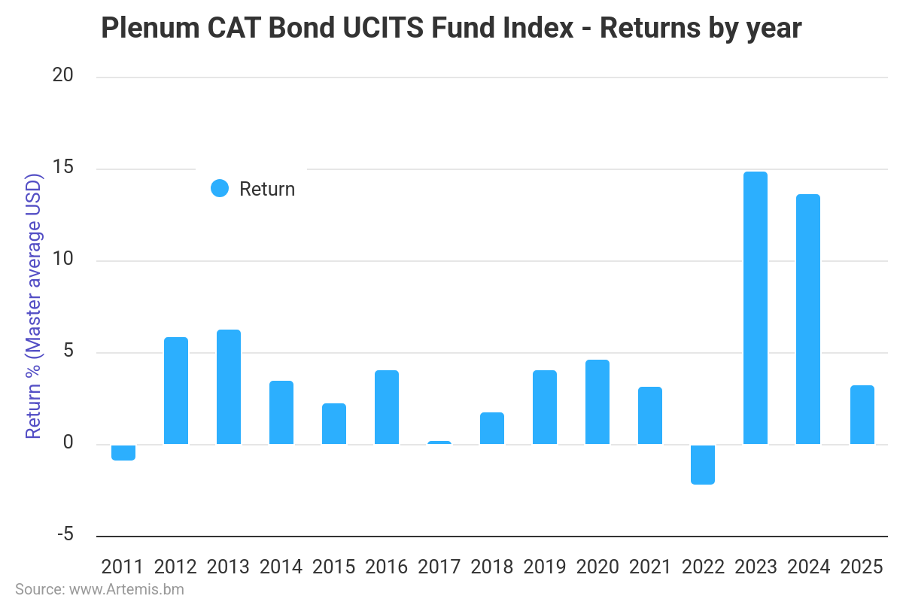

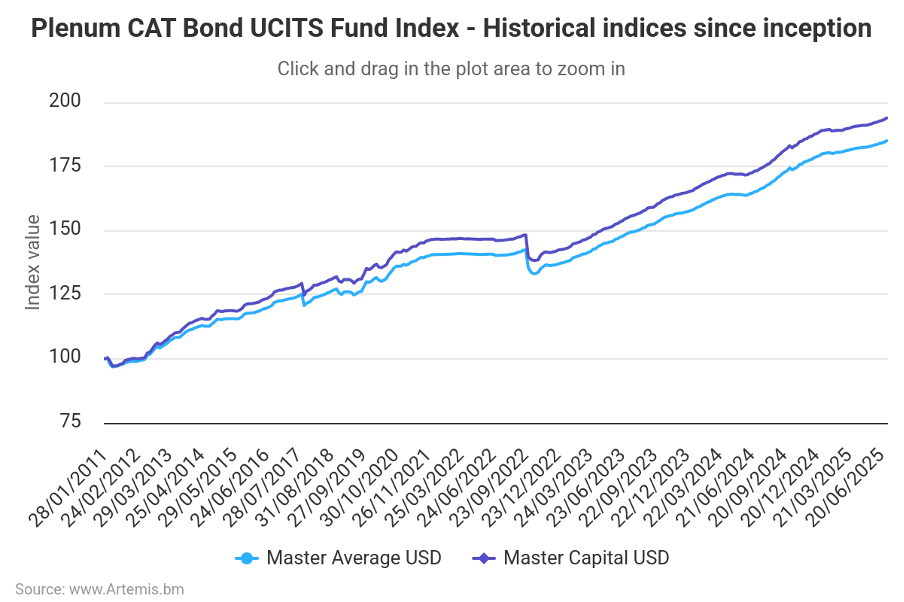

Подтверждением этих сценариев служат данные о выпуске облигаций CAT (см. Рисунок 1): это форма перестрахования, при которой страховщики производят выплаты инвесторам, чтобы взять на себя часть риска от таких событий, как экстремальные погодные условия. Если катастрофа произойдет, держатели облигаций могут потерять свои деньги; если нет, они получают очень привлекательную доходность по сравнению с традиционными облигациями, и, прежде всего, некоррелированную с доходностью финансовых активов (см. рис. 2a и 2b). Эти облигации являются компонентом корзины застрахованных рисков (за исключением риска жизни физических лиц), которая продается инвесторам в качестве финансового продукта под названием ILS (Insurance-Linked Securities). Мы рассмотрим эти продукты в одном или нескольких специальных постах. Пока же мы хотели бы обратить внимание на то, что, подобно CDO (Colletarilised Debt Obligation), которые упаковывали ипотечные кредиты разного качества (в том числе некачественные, пресловутые «субпрайм»), перекладывая риск дефолта на инвестора, в ILS мы наблюдаем передачу риска катастрофы, но суть не меняется: речь идет о долге, который не производит ВВП, а значит, является предвестником того, что он может стать детонатором финансового кризиса.

Рисунок 1. Эмиссия облигаций CAT по годам.

Рисунок 2a. Годовая доходность облигаций CAT, составляющих базовый индекс фонда UCITS.

Рисунок 2b. Исторические показатели индекса CAT Bond, лежащего в основе фонда UCITS.

Мы также отмечаем, что эти два показателя не обязательно взаимосвязаны. К сожалению, они могут представлять собой два самоподдерживающихся компонента одной кризисной спирали: экстремальные события будут толкать правительства на все более жесткую и строгую политику перехода, которая, в свою очередь, будет усугублять риски перехода.

Как мы пытались доказать в нашем вступительном слове, трудно понять, находимся ли мы в финансовом пузыре любого характера. На наш взгляд, сценарий изменения климата, неразрывно связанный с экологическим переходом, имеет свои достоинства. Конечно, для того чтобы анализ имел хоть какой-то смысл, необходимо очистить поле от бессмысленного отрицания, которое сейчас пронизывает американские институты (от Федерального страхового управления до ФРС) и будет определять их выбор и позиционирование в ближайшем будущем.

Отказ от ответственности

Данный пост выражает личное мнение сотрудников Custodia Wealth Management, которые его написали. Она не является инвестиционным советом или рекомендацией, а также не должна рассматриваться как приглашение к торговле финансовыми инструментами.