Ya tratamos el tema del cobre en nuestro artículo en profundidad del 24 de marzo de 2025. Ahora que el metal rojo ha tocado nuevas e inexploradas cotas de precio, nos gustaría ponerles al día de la situación.

Obviamente, confirmamos lo que escribimos anteriormente y, de hecho, le invitamos a que vaya y lea o relea el contenido. En resumen: subrayamos que el cobre había subido bruscamente debido a los aranceles anunciados del 25% (en línea con los aplicados al acero y al aluminio). El efecto del anuncio había desencadenado una carrera para importar todo el cobre posible a EE.UU. para aprovechar la «base arancelaria pagada», es decir, libre de aranceles una vez que el cobre se almacenaba en los depósitos de COMEX.

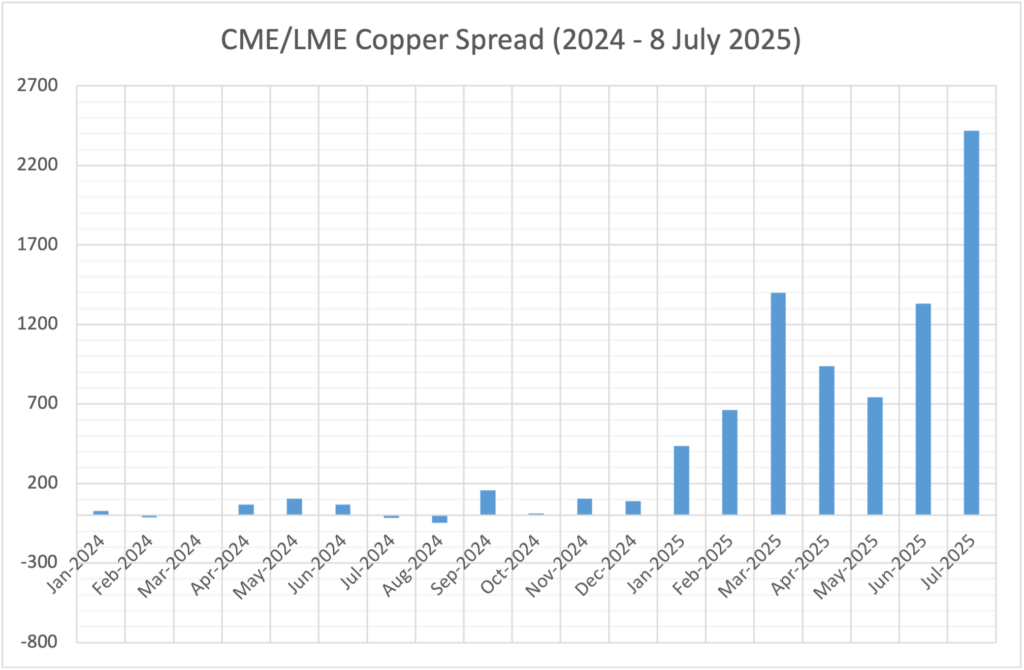

Como era de esperar, la explosión de los precios del metal rojo después de que el Presidente de EE.UU. anunciara el martes 8 de julio aranceles del 50% (el doble de lo previsto) hizo que los precios se dispararan en la CME alrededor de un 17% en pocas horas. El mecanismo es siempre el mismo: un anuncio de aranceles tan elevados como para afectar significativamente al comercio de las mercancías afectadas, pero con una aplicación que no es inmediata, sino juiciosamente aplazada -creemos- para facilitar cierta negociación. Este aplazamiento está detrás de la acumulación de reservas de cobre en Estados Unidos y explica bien el diferencial cada vez mayor entre el precio del cobre en Nueva York y en Londres. Actualizamos el gráfico que habíamos propuesto anteriormente sobre el diferencial entre los dos mercados, limitado al último año y medio.

Al pico de marzo, el diferencial más amplio jamás visto en las décadas anteriores, siguió un diferencial similar en junio y casi se duplicó el 8 de julio (el intradía marcó de hecho una duplicación).

En nuestro artículo en profundidad de marzo, aconsejábamos prudencia a la hora de apostar por el estrechamiento del diferencial. Hoy desaconsejamos vivamente tal arbitraje. Aunque la inminente aplicación de aranceles cerraría la ventana de oportunidad que ofrece la importación masiva del metal rojo a EE.UU. en régimen de exención, no creemos que sea una buena razón para apostar por el cierre del diferencial. Sin embargo, en estos días de negociación siempre se podría llegar a tipos de derechos más bajos, lo que dejaría la vía abierta a endurecimientos anunciados por la administración estadounidense precisamente sobre el nivel del arancel, lo que conduciría a una nueva ampliación del diferencial. Por no hablar de que, en este clima de incertidumbre provocado deliberadamente por el presidente estadounidense, no sería descartable un nuevo aplazamiento de la aplicación de un derecho sobre el cobre: al fin y al cabo, se trata de un material esencial para muchas industrias en todo el mundo, pero especialmente en el país de las estrellas.

Por otra parte, señalamos que no hay que perder de vista la contracción de la oferta de cobre, que podría ser el motor de nuevas subidas del precio del metal rojo de aquí a finales de año.

Descargo de responsabilidad

Este post expresa la opinión personal de los empleados de Custodia Wealth Management que lo han redactado. No se trata de un consejo o recomendación de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a operar con instrumentos financieros.