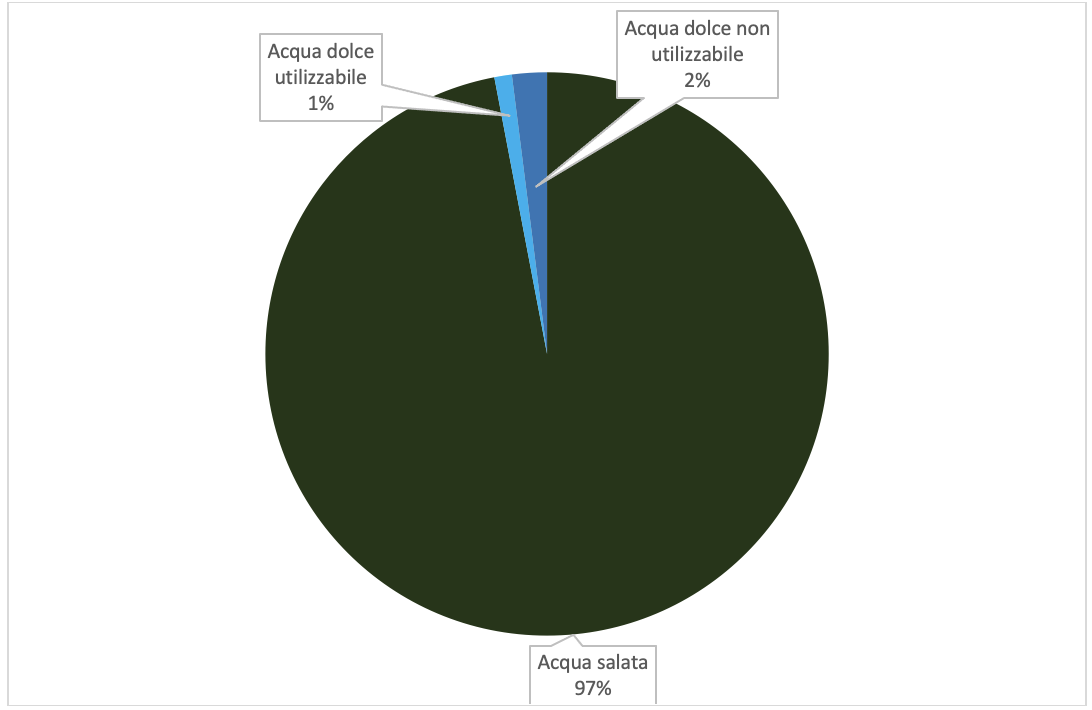

Наряду с электричеством, воду можно считать самым важным товаром, которым мы располагаем: к сожалению, ее у нас очень мало. Примерно 70 % поверхности Земли покрыто водой, но более 97 % – это соленая вода. Соленую воду нельзя использовать для питья, орошения сельскохозяйственных культур или большинства промышленных целей. Из оставшихся 3% мировых водных ресурсов только около 1% доступно для потребления человеком.

Вода и электричество – это не только важные товары для производства, но и для самой жизни. Однако само использование воды в качестве товара для промышленных и сельскохозяйственных целей привело к тревожной нехватке этого драгоценного ресурса. Китай, Египет, Индия, Израиль, Пакистан, Мексика, большая часть Африки и Соединенные Штаты (Аризона, Нью-Мексико, Калифорния и Западный Техас) – вот регионы, которые испытывают нехватку пригодной для использования пресной воды.

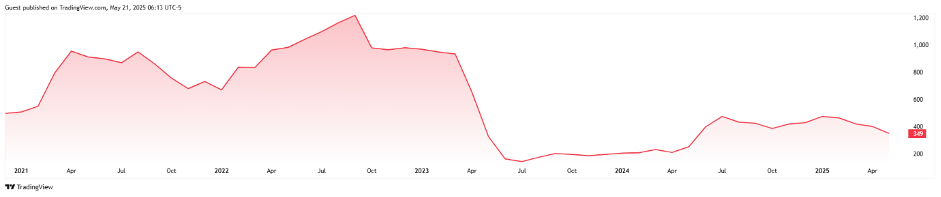

Загрязнение – еще одна причина нехватки воды, поскольку запасы грязной воды еще больше ограничивают количество пресной воды, доступной для использования человеком. Таким образом, если товаром, о котором мы говорим, являются полезные запасы пресной воды, составляющие всего 1 % от всего запаса воды на планете, мы можем задаться вопросом, не стоит ли повторно использовать эту дефицитную воду: повторно используемая вода станет еще более ценным товаром. Однако, чтобы открыть подобный рынок – совершенно новый и инновационный – нам потребуются инструменты стимулирования, аналогичные «зеленым сертификатам» (в различных формах, от углеродных кредитов до GO/RECS), используемым для очистки воздуха от парниковых газов. Мы думаем о своего рода голубых сертификатах, которые будут вознаграждать тех, кто не тратит или повторно использует пресную воду. Как и в случае с зелеными сертификатами, здесь могут быть как добровольные, так и обязательные рынки. Однако подобные инструменты пока не представлены в широком масштабе (за редким исключением с интересными и инновационными решениями). Единственным структурированным способом инвестирования в воду как в товар – по крайней мере, нам об этом известно – в настоящее время являются фьючерсы на индекс Nasdaq Veles California Water Index (см. график ниже).

Индекс (NQH2O) рассчитывается компанией WestWater Research с помощью Waterlitix™, крупнейшего и наиболее полного источника цен на водные операции в Калифорнии, и призван – впервые в мире – отслеживать спотовую цену на воду в калифорнийском штате.

Его основными характеристиками являются:

– стоимость выражается в долларах США за акр-фут ($/AF) у источника, без учета транспортных расходов и потерь (один AF эквивалентен 325 851 галлону, или примерно 1233 кубическим метрам воды);

– рассчитывается и распространяется раз в неделю после окончания рабочего дня по средам, отражая все данные до конца предыдущей недели;

– представляет собой средневзвешенное по объему значение цен на воду и показывает текущий уровень цен на воду в Калифорнии, определяемый по сделкам с правами на воду на пяти водных рынках:

- – Поверхностные воды

- – Центральный бассейн

- – Бассейн Чино

- – Главный бассейн

- – Бассейн Мохаве – верхний подрайон

– отражает изменения в относительной нехватке воды в Калифорнии;

– WestWater является эксклюзивным поставщиком данных, на основе которых строится Индекс.

Ценность WestWater выражается в запатентованной базе данных о продажах и аренде прав на воду за последние два десятилетия. В базе данных Waterlitix™, насчитывающей более 30 000 архивных сделок, содержится подробная информация о ценах, количестве и других условиях сделок, проверенная в ходе интервью с заинтересованными сторонами и подтвержденная документами.

Фьючерс, в основе которого также лежит этот индекс, выпускается NASDAQ с ежеквартальными сроками экспирации и котируется по 10 индексных пунктов за контракт с наличным расчетом. Это инвестиционное решение, хотя и привлекательное, имеет свои недостатки. Обычно товарный фьючерс требует высокого уровня стандартизации, например, в отношении характеристик базового актива, который часто имеет «физический» спотовый рынок. В случае с водой такая стандартизация рискует не обеспечить надлежащих характеристик для глобального фьючерса, поскольку акро-фут имеет различные особенности в зависимости от региона, где он добывается и используется. Таким образом, существует риск создания различных фьючерсов в зависимости от зоны, где «проживает» вода, что не является желательной характеристикой для такого рода инструментов. Именно поэтому мы считаем, что инвестировать в воду как в товар лучше всего с помощью модели сертификатов.

Помимо этого инструмента, инвестировать в воду как в товар очень сложно. Сегодня в основном существуют как пассивные, так и активные фонды, инвестирующие в акции зарегистрированных на бирже компаний, занимающихся различными вопросами, связанными с водой. В основном они делятся на две категории: водные услуги и инфраструктура и водное оборудование и материалы. В этих категориях основными являются компании, занимающиеся предоставлением услуг по распределению воды, фильтрацией и технологиями проточной воды. Более конкретно, компании, в которые следует инвестировать, чтобы получить прибыль от деятельности, связанной с водой, включают поставщиков напитков, коммунальные предприятия, компании, занимающиеся водоподготовкой, водоочисткой и водосбережением, а также производителей оборудования, например, насосов, клапанов и опреснительных установок. В частности, согласно исследованию Организации Объединенных Наций, проведенному в 2018 году, 177 стран полагаются на опреснение воды для удовлетворения хотя бы части своих потребностей в пресной воде. Компании, производящие оборудование и предлагающие услуги в этой области, являются очевидными кандидатами на вхождение в портфель таких фондов.

Помимо инвестиций в компании, специализирующиеся на обработке этого жизненно важного материала и сопутствующих услугах, мы все еще находимся на незрелом рынке воды как товара. Поэтому в ближайшие годы мы можем ожидать значительного развития этого рынка, в том числе и потому, что – возвращаясь к одному из наших предыдущих сообщений – мы знаем о возможностях инвестирования, связанных с роялти на воду, что свидетельствует о том, что мы движемся в различных направлениях, чтобы сделать эту инвестиционную тему неоспоримой возможностью на ближайшие годы, которая, как мы надеемся, будет успешно сочетать в себе соображения прибыли и устойчивости.

Отказ от ответственности

Данная статья выражает личное мнение сотрудников Custodia Wealth Management, которые ее написали. Она не является инвестиционным советом или рекомендацией, а также не должна рассматриваться как приглашение к торговле финансовыми инструментами.